100%グループ内法人からの配当金の益金不算入(みなし配当の場合の注意点を解説)

法人税法では、完全子法人株式等につき受ける配当金については、益金の額に算入しないこととなっています。

この完全子法人株式等に該当するかどうかは、通常の剰余金の配当の場合と、みなし配当の場合とで要件が異なります。

それぞれの要件について解説します。

受取配当金等の益金不算入の概要

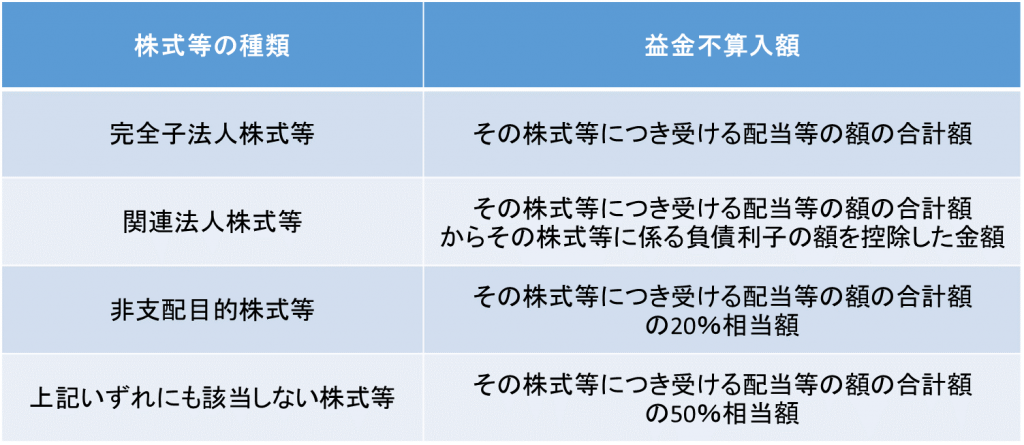

法人税法では、二重課税排除の観点から、内国法人が受ける配当金等については、株式等の区分に応じて、以下の金額が、各事業年度の所得の金額の計算上、益金の額に算入しないこととされています。

<株式等の区分ごとの益金不算入額>

完全子法人株式等につき受ける配当等は、全額が益金不算入となります。

完全子法人株式等の意義

完全子法人株式等とは、完全支配関係がある内国法人の株式のことを言いますが、「通常の剰余金の配当の場合」と、「みなし配当の場合」によって、考え方が異なるため注意が必要となります。

剰余金の配当等の場合(みなし配当を除く)

配当等の計算期間の初日からその計算期間の末日まで継続して、内国法人とその支払いを受ける配当等の額を支払う他の内国法人のとの間に完全支配関係があった場合の、当該他の内国法人株式等が完全子法人株式等となります。

みなし配当の場合

その支払を受ける配当等がみなし配当の場合は、その支払に係る効力発生日の前日において、その内国法人と当該他の内国法人との間に完全支配関係があった場合の、当該他の内国法人株式等が完全子法人株式等となります。

【用語説明】「完全支配関係」とは

完全支配関係とは、一の者が法人の発行済株式若しくは出資の全部を直接若しくは間接に保有する関係(以下、当事者間の完全支配関係 といいます。)、または、一の者との間に当事者間の完全支配の関係がある法人相互関係をいいます。

【用語説明】「みなし配当」とは

法人の株主である内国法人が、その法人の以下の事由により、金銭等の交付を受けた場合において、その金銭等の額がその法人の資本金等の額を超える場合には、この超える部分の金額は、配当金とみなすこととされています。

<みなし配当が生じる事由>

・合併(適格合併を除く)

・分割型分割(適格分割型分割を除く)

・株式分配(適格株式分配を除く)

・資本の払戻し(資本剰余金の減少に伴う剰余金の配当をいう)、または、解散による残余財産の分配

・自己株式または出資の取得

・出資の消却、出資の払戻し 等

・組織変更 等

まとめ

完全子法人株式等に該当するかどうかにより、配当金に係る税金は大きく異なります。 受取配当金の益金不算入の計算の際には、十分にご注意ください。