インボイス方式ってなに?消費税免税事業者はどうなるの?

インボイス制度の導入

仕入税額控除の要件である請求書の保存方式は、2019年10月1日以降は「区分記載請求書保存方式」、2023年10月1日以降は「適格請求書等保存方式」が導入されることになりました。

この「適格請求書等保存方式」のことをインボイス方式といいます。

これらの規定は請求書等に税率や消費税額等を明示することで適正な経理処理等をしやすい環境を整えることを目的としています。

今回は2023年10月1日以降に導入される「適格請求書等保存方式」について説明してきます。

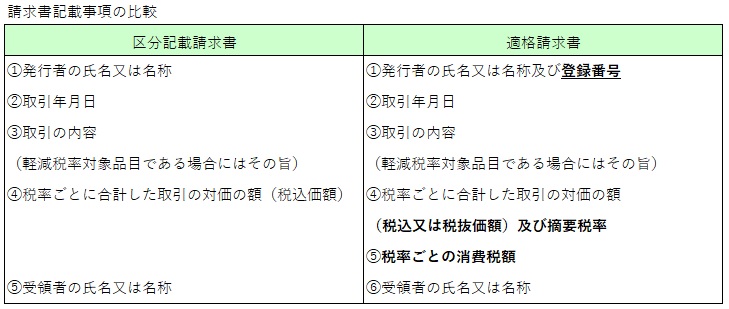

請求書記載事項

適格請求書等保存方式においては、仕入税額控除の要件が法定事項の記載された帳簿及び「適格請求書等」の保存とされているが、この「適格請求書等」については、税務署長の登録を受けた適格請求書発行事業者のみが発行することができる。

請求書等の記載事項については、以下の表のように変更となる。

区分記載請求書に「登録番号」「適用税率」及び「税率ごとの消費税額」を記載する必要がある。

尚、小売業、飲食店業、タクシー業など不特定多数の者に課税資産の譲渡等を行う場合には、「⑥受領者の氏名又は名称」を省略した適格簡易請求書を発行できることとされている。

適格請求書は、前述のとおり申請書を税務署長に提出し登録を受けた適格請求書発行事業者のみが発行することができる。消費税免税事業者は、登録を受けることができないため適格請求書が発行できない。

また、課税事業者であっても登録を受けていない場合には適格請求書を発行できない。これらの者からの課税仕入れについては、適格請求書等を交付してもらえないため、仕入税額控除の要件を満たさなくなり、購入者は仕入税額控除ができないこととなる。(経過措置あり)

申請及び登録手続き

適格請求書発行事業者の登録を受けた場合には、名称、登録番号、登録年月日等がインターネットを通じて公表されるとともに、書面で個別に通知され、この登録年月日以後に適格請求書を発行することができる。

登録を受けるための申請書は、2021年10月1日から提出することができ、2023年10月1日までに確実に登録番号を取得して適格請求書を発行する準備を整えるためには、半年前の2023年3月31日までに申請書を提出する必要がある。

消費税免税事業者

2023年10月1日以後は、適格請求書発行事業者以外からの課税仕入れについては、適格請求書等を発行してもらえないため仕入税額控除ができない。

また、購入者側では適格請求書発行事業者とその他の事業者が仕入先にいる場合、適格請求書と適格請求書ではない請求書等を区分して管理するなどの手間が生じるため、免税事業者などは取引上敬遠される可能性がある。

免税事業者については、課税事業者選択届出書の提出により課税事業者を選択したうえで適格請求書発行事業者の登録を受けることが可能となる。

売上先との関係を考慮して、消費税を納税してでも適格請求書発行事業者となった方がいいケースも考えられることから事前の検討が必要となる。

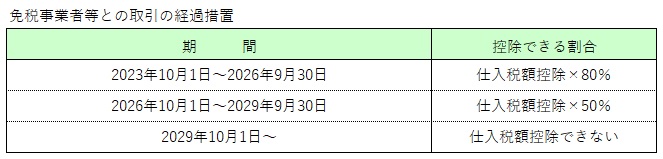

尚、2023年10月1日以後の当初の6年間は仕入税額相当額の一定割合を控除できる経過措置が設けられている。

まとめ

適格請求書の運用までは数年先ではあるが、現在消費税免税事業者として事業活動をしている場合は、今後の動向に注視する必要があるでしょう。