海外事業者からWEBサービス等を受けた場合の消費税の取扱い

海外事業者からのWEBサービス等(電気通信利用役務の提供)を受けた際の、消費税改正から丸3年が経過しました。(平成27年10月1日施行)

その場合の消費税の取扱いは、改正後にどのような形になったのでしょうか。

現在は経過措置もありますが、インターネットサービスによるサービス提供を受けた際にリバースチャージ方式による申告納税が求められる場面もあります。

そもそも消費税とは?

そもそも消費税とは、「国内」で行われる「消費」という行為に対して課される税金です。

つまり、国内において消費を行った者が負担するものとなります。

国内か国外か(内外判定)

消費税は、前述の通り、国内での消費行為に対して課税されますから、消費が行われる場所が重要になってきます。

消費される場所が、国外であれば日本の消費税はかかりません。

そこで、消費される場所の判定が必要です。

通常の物品の譲渡であれば、その譲渡が行われた時における資産の所在場所をもって判定されますし、サービス提供の場合であれば、そのサービス提供が行われた場所をもって判定されます。

それでは、インターネットを介したサービス提供の場合はどうなるのでしょうか。

物品の輸入であれば税関を通りますから、そこで消費税が課されますが、インターネットを介したサービスの場合は税関がありません。

平成27年度改正前は、サービス提供者が海外の事業者で、そのサービスを受ける者が国内にいた場合には、その提供者の事務所等の所在地とされていました。つまり、上記例の場合は、国外のサービス提供として消費税の対象外でした。

用語解説

平成27年度以後の取扱いの前にいくつかの税法用語について説明します。

①「電気通信利用役務の提供」…

電気通信回線を介して行われる下記サービス提供

電子書籍・音楽・ソフトウェア等の配信、ネット広告配信、クラウドサービス、電気通信回線を介して行われるコンサルタントなど

※ただし、海外の電話・FAX・インターネット回線の接続など、通信そのものは除きます。

②「事業者向け電気通信利用役務の提供」…

①「電気通信利用役務の提供」のうち、役務の性質や取引条件等により通常事業者に限られるもの

役務の性質の観点から事業者向けとなるもの…広告配信やアプリケーションソフトをWEBサイトで販売する場所の提供など

取引条件等の観点から事業者向けとなるもの…取引当事者間で固有の契約(事業として利用することが明らかな契約)を結ぶもの

※事業者向けとの記載があったとしても、消費者からの申し込みを制限できないものは「事業者向け」には該当しません。

③「消費者向け電気通信利用役務の提供」…

広く消費者を対象に提供されている電子書籍・音楽・映像配信などや上記※のように消費者からの申し込みを制限できないもの

④登録国外事業者…

いくつかの要件を満たした国外事業者が、納税地の所轄の税務署長に登録申請をし、承認を受けた事業者

⑤特定課税仕入れ…

事業者向け電気通信利用役務の提供に係る課税仕入れ

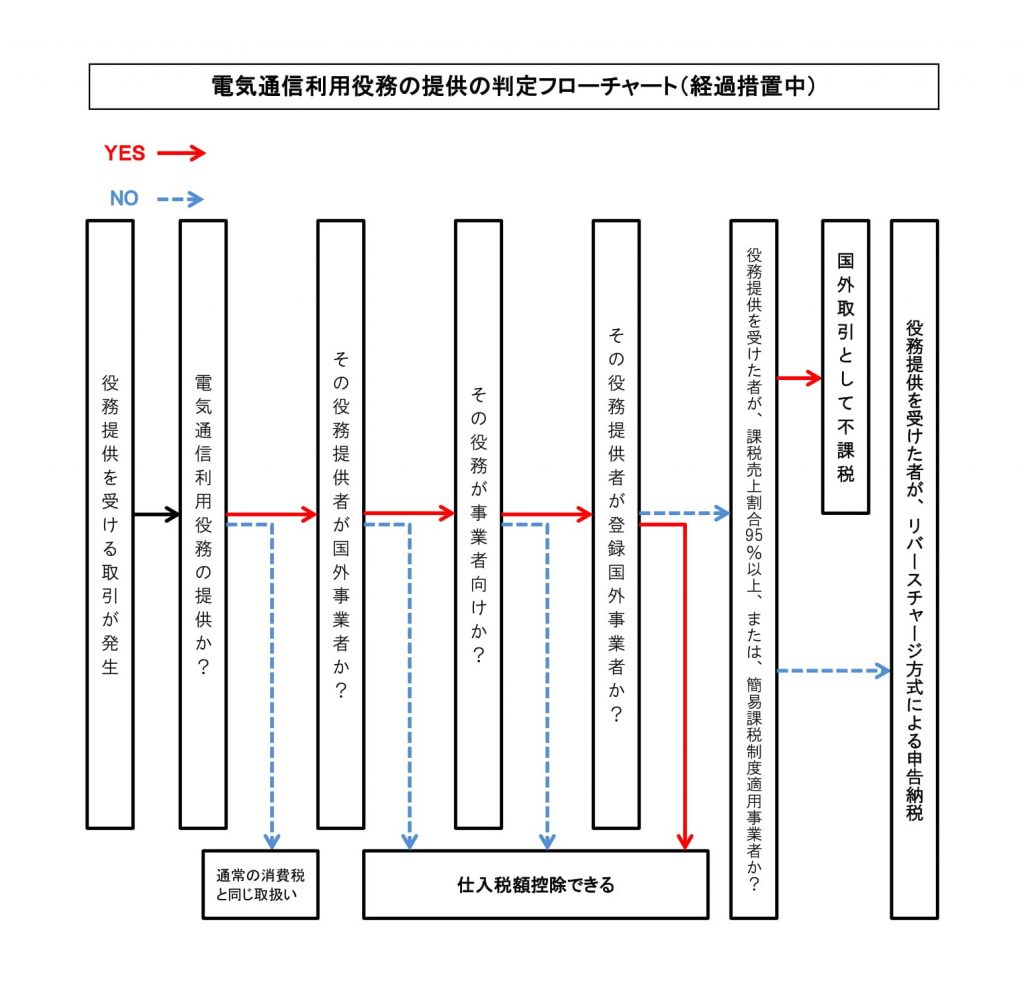

平成27年度改正以後の取扱い

それでは27年度改正をケース別にみていきましょう。

①国内事業者が、事業者向け電気通信利用役務の提供を受けた場合…

国内事業者がその役務の提供に係る消費税を納税

例:国内事業者Aが10,000円の広告配信サービス(事業者向け電気通信利用役務の提供に該当するものである)を受けた(サービス提供者Bは国外登録事業者でない)

→Aが国内において消費税800円(税率8%)の申告・納税を行う。

(Aは仕入税額控除を受けられる)

②国内事業者が、消費者向け電気通信利用役務の提供を受けた

→国外事業者がその役務の提供に係る消費税を納税

例:国内事業者Aが10,800円の動画配信サービス(消費者向け電気通信利用役務の提供に該当するものである)を受けた(サービス提供者Bは国外登録事業者でない)

→Bが日本の税務署に消費税800円(税率8%)の申告・納税を行う。

(Aは仕入税額控除を受けられる)

③国内事業者が、登録国外事業者から事業者向け電気通信利用役務の提供を受けた場合…

国外事業者がその役務の提供に係る消費税を納税

例:国内事業者Aが10,800円の広告配信サービス(事業者向け電気通信利用役務の提供に該当するものである)を受けた(サービス提供者Bは国外登録事業者である)

→Bが日本の税務署に消費税800円(税率8%)の申告・納税を行う。

(Aは仕入税額控除を受けられる)

④国内事業者が、登録国外事業者から消費者向け電気通信利用役務の提供を受けた場合…

国外事業者がその役務の提供に係る消費税を納税(②の取扱いと同じ)

経過措置

期限は「当面の間」としか決まっていませんが、リバースチャージ方式の申告納税は、事務負担等が大きいことから、下記経過措置が認められています。

「事業者向け電気通信利用役務の提供」に該当する役務提供を受けた国内事業者は、これについて、申告・納税の義務が課されるとともに、当該特定課税仕入れ(用語⑤)について、仕入税額控除の対象とすることができますが、一般課税で申告を行う事業者においては、当該課税期間における課税売上割合が 95%以上である事業者、または、当該課税期間について簡易課税制度が適用される事業者については、当分の間、特定課税仕入れ(用語⑤)はなかったもの(不課税として処理)とされます。したがって、これら事業者は、特定課税仕入れを行ったとしても、その課税期間の消費税の確定申告については、特定課税仕入れについて申告等に含める必要はありません。

まとめ

海外の会社が行う、事業者向けのインターネットサービスは年々多種多様になっています。

そのようなサービスを受けた際に正しい申告納税を行うため、どのようなケースにおいてどのような形で消費税がかかってくるのか、きちんと理解しておきましょう。