賞与から控除される社会保険料

2018.11.28|税務会計

毎月の給与から社会保険料が控除されるように、賞与からも社会保険料は控除されます。

今回は、賞与から控除される社会保険料についてご説明いたします。

毎月の給与から控除される社会保険料は、算定基礎(4月~6月支給額の平均額)をベースとして決定した「標準報酬月額」により算出します。

しかし、賞与の場合はこの標準報酬月額は社会保険料算出上関係がありません。

賞与にかかる保険料は、賞与額から1,000円未満の端数を切り捨てた額(標準賞与額)に保険料率をかけた金額となります。

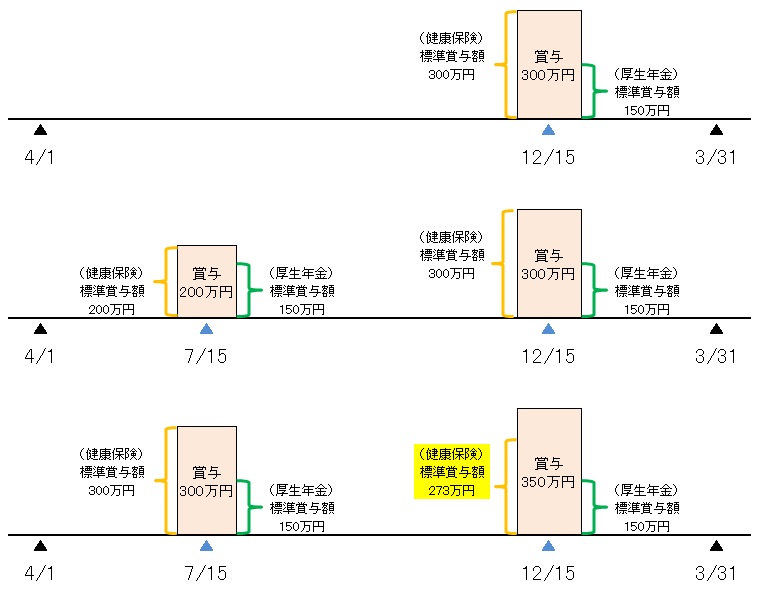

賞与にかかる社会保険料には上限がある!

実は標準賞与額には上限があるのです。

標準賞与額の上限は、健康保険は年間573万円。

(この場合の「年間」とは、毎年4月1日から翌年3月31日までの累計額をさします)

厚生年金保険と子ども・子育て拠出金の場合は月間150万円となります。

(同じ月に2度支給された場合は、合算となります)

3番目の例では、12月支給の賞与で健康保険にかかる標準賞与額が年間573万円を越えています。

そのため、12月支給の賞与から控除される健康保険料は

573万円 - 300万円 = 273万円

273万円 × 健康保険料率 × 1/2(労使折半)となります。

従業員に賞与を支払い、社会保険料を折半で負担する事業主側の立場で考えると、

年間の賞与額が同じであっても、支払方法によっては負担する金額に大きな差が生じます。

このため、賞与を1年間に1度まとめて支払うことで負担する社会保険料を

削減している事業主もいらっしゃいます。

ただし、受け取る側としてはモチベーションのアップにもなる賞与。

年1回だと寂しく感じる方もいらっしゃるかもしれません。

せっかくの賞与ですから効果的に活用したいですね。