外国で納めた税金を取り戻そう!「居住者に係る外国税額控除」の概要と仕組み

「居住者に係る外国税額控除」とは

日本の居住者であっても、海外で所得がある場合、現地の法律にもよりますが、確定申告が必要であったり源泉徴収されることがあります。

こういった場合において、その海外で納めた税金を日本国内の所得税で取り戻す仕組みを外国税額控除といいます。

もう少し具体的に言うと、日本で課税される課税所得の中に、海外で課税される(またはされた)所得がある場合に、日本で課税される所得税からその海外で納める(または納めた)べき外国所得税の額を控除できる、といった仕組みになっています。

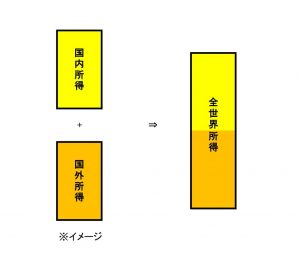

日本の所得税法においては、日本国内の居住者に海外所得がある場合には、「国内(源泉)所得」のみではなく、「海外(源泉)所得」を含めた「全世界所得」に対して所得税が課されます。

税金計算のイメージとしては

国内源泉所得 + 海外源泉所得 = 全世界所得

全世界所得 × 一定の税率 = 納税額

細かい部分は割愛しておりますが、概ねこのような計算方法となっています。(下記図参照)

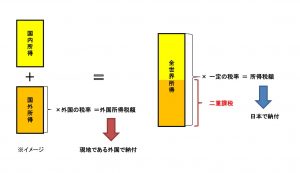

しかしながら、外国で発生した所得に対し、その外国において税金がかかる場合があります。(日本においても、非居住者は国内で発生した所得に対して税金がかかります)

すると、いったん外国で税金がかかった所得に対して、日本国内で再び税金がかかることとなります。(下記図参照)

この二重課税を調整するために、「一定の限度額」までなら所得税から控除できる仕組みを「居住者に係る外国税額控除」といいます。

ちなみに、このような仕組みは法人税や相続税にもあります。

以下、その具体的な要件や使い方を見ていきます。

適用時期

では、この外国税額控除はいつ申告すればよいのでしょうか。

原則と例外の2つの適用時期があります。

原則:外国所得税を納付することとなった日の属する年分

賦課課税方式の外国税…その賦課決定があった日の属する年分

申告納税方式の外国税…その申告を行った日の属する年分

源泉徴収方式の外国税…その対象所得の支払われた日の属する年分

例外(継続適用が条件)

実際に納付した日の属する年分

適用要件

「居住者に係る外国税額控除」の適用を受けるためには、次の1~4の書類を確定申告書、修正申告書、更正請求書に添付する必要があります。また、その書類にその控除対象外国所得税の額等として記載された金額が限度となります。

1 外国税額控除に関する明細書(居住者用)

2 外国所得税を課されたことを証する書類

3 外国の法令により課される税の名称及び金額、その税を納付することとなった日及びその納付の日又は納付予定日、その税を課する外国又はその地方公共団体の名称並びにその税が外国税額控除の対象となる外国所得税に該当することについての説明を記載した書類

4 上記3の税を課されたことを証するその税に係る申告書の写し又はこれに代わるべきその税に係る書類及びその税が既に納付されている場合にはその納付を証する書類(納税証明書や更正決定に係る通知書、賦課決定通知書、納税告知書、源泉徴収票などを含みます。) など

また、後述しますが、繰越がある場合にはそれらが生じた年のうち最も古い年分以後の各年分について、上記の提出が必要となっています。

対象となる外国税額(外国所得税)

外国所得税に含まれるものとして以下のようなものがあります。

(国税庁HPから抜粋)

外国所得税とは、外国の法令に基づき外国又はその地方公共団体により個人の所得を課税標準として課される税をいい、外国又はその地方公共団体により課される次のものを含みます。

1 超過所得税その他個人の所得の特定の部分を課税標準として課される税

2 個人の所得又はその特定の部分を課税標準として課される税の附加税

3 個人の所得を課税標準として課される税と同一の税目に属する税で、個人の特定の所得につき、徴税上の便宜のため、所得に代えて収入金額その他これに準ずるものを課税標準として課されるもの

4 個人の特定の所得につき、所得を課税標準とする税に代え、個人の収入金額その他これに準ずるものを課税標準として課される税

となっており、個人の所得(一部を含む)に対して課税されるものが外国税額控除の対象となります。

ただし、含まれないものもありますので注意が必要です。

(詳しくは下記リンク先「2 居住者に係る外国税額控除の対象となる外国所得税の範囲」をご参照ください)

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1240.htm

計算例

少しわかりづらいので、例を使って見てみましょう。

例:

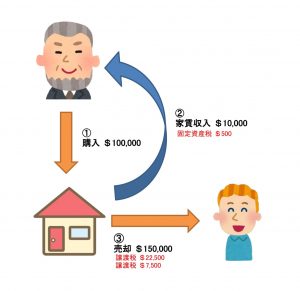

国内居住者Aさん(国内の所得は不動産所得5,000,000円のみ)がアメリカ合衆国B洲において賃貸不動産を$500,000で取得後、現地で家賃収入$10,000が発生。

その後、その取得した不動産を売却し、売却収入$750,000が発生した。

外国でかかった税金は以下の通り。

・固定資産税($500 B洲税)※購入時の清算金でない

・譲渡税($112,500 連邦税、及び、$37,500 B州税)

また、他の諸経費・税金はここでは無視します。

上記すべての取引をその年中に行ったとすると、日本ではどのように税金が計算されるのでしょうか。

以下計算例になります。

国内所得の計算

不動産所得:5,000,000円

海外所得の計算

不動産所得:$10,000-$500=$9,500(円換算後950,000円)

譲渡所得:$750,000-$500,000=$250,000(円換算後 25,000,000円)

(すべて$1=100円で換算)

総合課税の計算

(国内不動産所得5,000,000円+海外不動産所得950,000円)×20%=1,190,000円

分離課税の計算(不動産譲渡)

短期譲渡所得:25,000,000×30%=7,500,000円

その年分の所得税は、合計で1,190,000円+7,500,000円=「8,690,000円」となります。(復興特別所得税は無視)

一旦はこのような計算になりますが、このあと税額控除として「居住者に係る外国税額控除」を適用することができます。

控除限度額の計算

調整国外所得金額 950,000+25,000,000

所得税額 8,690,000円 × ――――――――――――――――――――――― = 7,286,122円

所得総額 5,000,000+950,000+25,000,000

外国所得税の額の計算

上記の例の場合、固定資産税は固定資産を対象にしているため外国所得税にならず、譲渡税は譲渡所得を対象にしているため外国所得税となります。

連邦税:$112,500 × 100円 = 11,250,000円

州税 :$37,500 × 100円 = 3,750,000円

11,250,000円 + 3,750,000円 = 15,000,000円(外国所得税の額)

(すべて$1=100円で換算)

※また、換算レートについては以下の通りとなります。

外国税額控除を適用する場合の外国所得税額については、次の区分に応じ、それぞれ次に掲げる外国為替の売買相場により邦貨に換算した金額によります。

イ 源泉徴収による外国所得税…その配当等の額の換算に適用する外国為替の売買相場により換算した金額

(源泉所得税の場合はその配当や報酬の換算に 準じる、ということです)

ロ イ以外による外国所得税…所得税法第57条の3第1項((外貨建取引の換算))に規定する外貨建取引に係る経費の金額の換算に適用する外国為替の売買相場により換算した金額とする。

(TTM(原則)またはTTS(例外)の選択適用となります。※継続適用が条件)

控除額の計算

最後に控除限度額と外国所得税額を比較し、いずれか少ない方の金額が外国税額控除の金額となります。

控除限度額7,286,122円 < 外国所得税額15,000,000円 … 控除額7,286,122円

8,690,000円 - 7,286,122円 = 1,403,878円 … その年分の所得税

となります。(所得控除や他の税額控除は無視)

所得税で控除した後の取扱い

上記例を見てみると、外国所得税が15,000,000円に対して、実際の控除額は7,286,122円となっていて、全額を控除できていません。その控除しきれなかった分はどうなるのでしょうか。

また、アメリカ現地で発生した不動産所得・譲渡所得の申告納税(その年の1月1日~12月31日分を翌年の4月15日期限)が必要であり、その際に外国所得税の減額(還付)や増額(追加支払)があった場合はどうなるのでしょうか。

外国税額控除で控除しきれなかった外国所得税の額がある場合の取扱い

上記例と同じように外国税額控除で控除しきれなかった外国所得税の額がある場合は、まず個人住民税の所得割額において一定の計算式によった住民税の外国税額控除の計算を行い、控除することができます。

控除限度額

県民税所得割 × 12%

県民税で控除しきれなかった場合は、市民税所得割 × 18%

(その自治体で計算されます。また、確定申告書に「外国税額控除に関する計算明細書」を添付して申告する必要があります)

また、住民税でも控除しきれなかった場合、その控除しきれなかった金額を翌年以後最大3年間にわたって繰越し、同様の計算を行って所得税及び住民税の外国税額控除を行うことができます。

外国所得税の額が控除限度額に満たなかった場合の取扱い

外国所得税の額が控除限度額に満たなかった場合は、その年の前年以前3年内の各年において納付することとなった外国所得税の額で各年において控除しきれなかった金額の合計額から、その年の限度額計算を行い、その限度額までの金額を年分の所得税の額から差し引くことができます。

外国所得税の額が減額された場合の取扱い

上記例でいうと、アメリカで確定申告を行った結果、還付を受けたケースが該当します。

その場合の取扱いは以下の通りです。

(1)外国所得税の額が減額された場合には、その減額されることとなった年において納付することとなる外国所得税の額からその減額された外国所得税の額に相当する金額を控除し、その控除後の金額につき外国税額控除を適用します。

その年の外国所得税について、翌年に減額があった場合は翌年の外国税額控除の計算上、外国所得税の額を減らしてください、ということです。

翌年の外国所得税の額 - 減額があった外国所得税の額

(2)減額に係る年に納付外国所得税額がない場合又は納付外国所得税額が減額外国所得税額に満たない場合には、減額に係る年の前年以前3年内の各年の控除限度超過額から控除します。

翌年に外国所得税の額を減らそうとしても減らせない(外国所得税額がない、または金額が満たない)場合は、前年以前3年内の控除しきれなかった部分から減らしてください、ということになります。

(3)減額外国所得税額のうち上記(1)及び(2)の調整に充てられない部分の金額がある場合には、その金額を減額に係る年分の雑所得の金額の計算上、総収入金額に算入します。

(1)や(2)を適用しても減額しきれない場合は、雑所得として収入金額に加えてください、ということになります。

外国所得税の額が増額された場合の取扱い

上記例でいうと、アメリカで確定申告を行った結果、外国所得税が増え、さらに追加で納税を行ったケースが該当します。

その場合は、その増額の決定があった日の属する年分において新たに生じたものとして外国税額控除の計算を行います。

外国税額控除を使わない場合(経費算入)

また、外国税額控除の適用を行わない場合、必要経費に算入することも認められています。

外国所得税の額が少ない場合、こちらを採用することも考えられますが、基本的には不利な選択となります。

まとめ

外国で納めた所得税の金額が大きいと税額控除の金額も大きくなる場合もあります。

そのような税金がある場合にはぜひ専門家へご相談ください。