不動産賃貸業を営む方が、借地権を購入した時の経費算入

借地権とは

以前の記事にあります「所得税法における借地権設定時の譲渡所得の計算」“借地権の設定とは?”でご説明している通りとなります。

いわゆる、土地所有者から土地を借りる権利のことです。

借地権購入時の会計処理区分

借地権とは、土地と同じように考えられるため、減価償却という概念はありません。

よって資産として計上されるため、購入時又は次年度以降に費用として計上することができません。

そのため、借地権購入時に係る支出のうち、資産として計上するもの、費用として計上するものを適切に処理しなければ不利な結果を招いてしまうことでしょう。

まずは、借地権購入時に係る支出のうち、資産・費用の区別をしていきます。

<取得価額(資産計上)>

①借地契約にあたって、土地所有者に支払った借地権の額

②借地契約にあたって、支払った更新料(※1)・仲介手数料などの費用の額

③賃借した土地を改良するために行った地盛り、地ならし、埋め立てなどの整地費用の額

④建物などを増改築するにあたって、その土地の所有者に支払った費用の額

⑤土地の上にある建物などを取得した場合に、その建物などの買入価額のうちに借地権の対価が含まれているときのその金額。ただし、その金額が建物などの買入価額のおおむね10%以下であるときは、建物などの取得価額に含めることができます。

⑥借地権付きの建物を取得した場合において、その取得後おおむね1年以内に建物の取り壊しに着手するなど、当初から建物を取り壊して借地権を利用する目的であることが明らかなときの建物の帳簿価額や取得費用の額

<取得価額に含めなくてもよい費用>

①借地権を取得するためにした借入金の利子(※2)

②割賦販売契約又は延払条件付譲渡契約により借地権を取得した場合に、契約において購入代価と割賦期間中の利息及び売手側の代金回収のための費用等相当額とが明らかに区分されている時における当該利息及び費用相当額

③借地権の取得に伴って納付した登録免許税・不動産取得税・印紙代その他の登録費用

④工場用土地の造成に伴い埋蔵文化財の発掘調査等をするために要した費用

⑤司法書士へ支払う登記費用

(※1)借地権更新料の取り扱い

借地の契約期間を更新するために支出する更新料は、借地権の取得価額を構成するものと考えられますので、その更新料の額を直ちに支出した年分の経費に算入することはできません。

ただし、業務の用に供されている土地の借地権又は地役権の存続期間更新のために更新料を支払った場合には、下記の算式によって計算した金額を、その更新のあった日の属する年分の不動産所得の額、事業所得の額、山林所得の額又は雑所得の額の計算上、必要経費に算入することとされています。(所得税法施行令 第182条1項)

借地権等の取得費の必要経費算入額=(A-B)×C/D

A・・・借地権又は地役権の取得費(その更新前に支出した改良費・更新料の額を含む)

B・・・取得費のうち前回までに必要経費に算入した額

C・・・借地権又は地役権の更新料

D・・・借地権又は地役権の更新時の価額

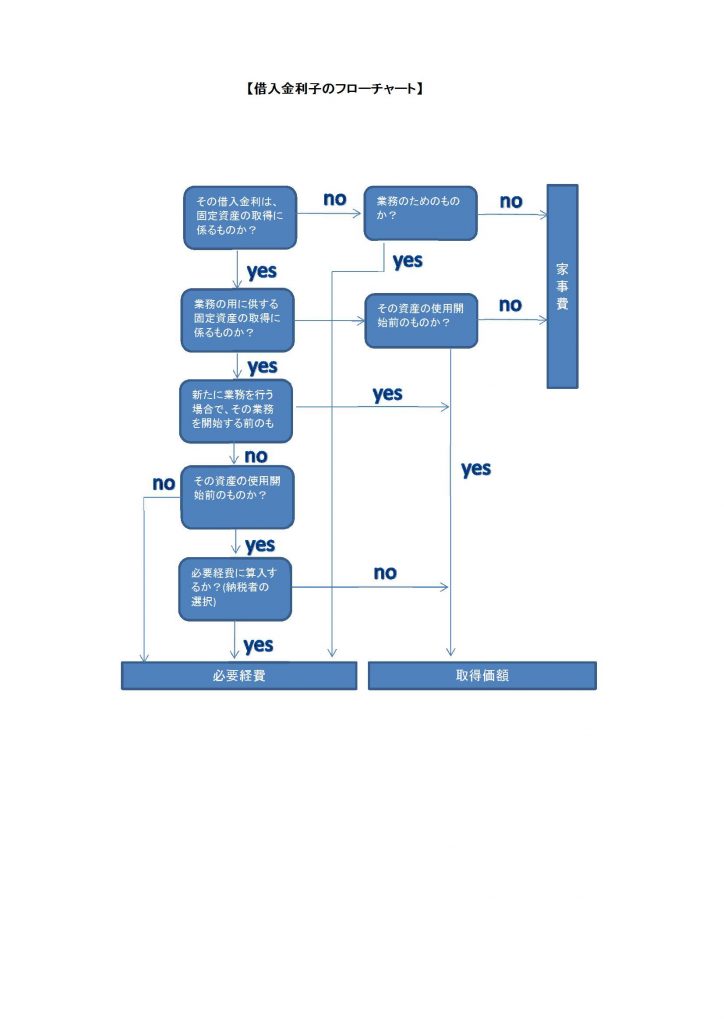

(※2)借入金利子の取り扱い

注意点

借地権購入時又は更新時において、土地所有者等へ支払う費用は多数あります。

例えばその中で、領収書に記載されている但し書き等が“借地権更新料”と記載されていたとしても、実際は更新料ではなく、土地所有者へ支払う建物などを増改築するために支払った“承諾料”である場合などもあるため、しっかりとその支出した内容を確認することが大切です。

上記の場合だと、更新料であれば直ちにその年分の必要経費に算入することはできませんが、一部経費として認められます。

しかし、承諾料の場合ですと、経費として認められず、借地権の取得価額として資産計上しなければなりません。

よって、当年分の納税額が増えてしまうなど、取り扱いによって大きく損をしてしまう可能性があるため、十分注意してください。

まとめ

実務において、不動産取得時における支出が費用なのか、はたまた資産として計上しなければいけないかの判断はとても難しいことです。

また、必ずしも資産計上することが損をすることではないため、

取得する不動産のその後の使用目的等をしっかりと考え、適切に処理しなければなりません。

お困りの際は、ぜひ専門家にご相談ください。

【無料相談受付中】目黒・渋谷の若手税理士 岩崎・長野会計事務所

――――――――――――――――――――――――――――――――――――――――