リサイクル預託金とは

タイトル:リサイクル預託金とは

自動車購入時にディーラーから発行される請求書明細の内訳を見ると、

車両本体価格の他に登録手続費用、自動車税、自動車保険料等の費用

が明記されています。その中にある「リサイクル預託金」(リサイクル

法関連費用)についてご説明します。

リサイクル預託金

平成17年1月から施行された自動車リサイクル法によって、自動車

購入時に、将来その車を解体・破壊するために必要な費用を前もって

支払う事が義務付けられました。その廃棄費用を「リサイクル預託金」

といいます。廃車から出るシュレッダーダスト、エアバッグ類、フロン

類を自動車メーカーなどが引き取ってリサイクルや適正な処理をする

ために使用されます。新車、中古問わず、自動車購入時に支払います。

リサイクル料金を納付すると「リサイクル券」というものが発行され、

車の所有者が変わる場合はこのリサイクル券も同時に引き継がれる仕組

みになっています。

※リサイクル預託金は、次の5つにより構成されています。

1.シュレッダーダスト料金

2.エアバック類料金

3.フロン類料金

4.情報管理料

5.資金管理料

上記1~4についてはリサクル預託金または長期前払費用、

5の資金管理料については支払手数料という勘定科目で仕訳する

のが一般的です。

リサイクル預託金の会計

自動車の購入時や売却、廃車の場合のリサイクル預託金の会計処理

は次のようになります。

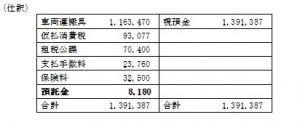

新車購入の場合

リサイクル預託金は、費用勘定ではなく、リサイクル預託金勘定または

長期前払費用勘定といった資産勘定に計上します。リサイクル預託金は

不課税取引となります。

・車両価格 1,163,470円(税抜)

・自動車税 25,800円 自動車取得税27,800円 自動車重量税 16,800円

・自動車取得手数料23,760円

・自動車保険料 32,500円

・リサイクル預託金 8,180円

中古車購入の場合

中古車の場合、購入時か車検時にリサイクル預託金を支払います。

仕訳については新車購入時と同様に預託金として資産勘定に計上します。

売却(下取り)の場合

売却の場合、支払ったリサイクル預託金は全額返金されます。

・リサイクル預託金8,180円

・売却時の帳簿価格は200,000円

・売却価格は300,000円(リサイクル預託金を含む)

(※)売却額-(「売却時の車両帳簿価格」+「リサイクル預託金」)

=固定資産売却益

(注)売却価格が帳簿価格(売却時の簿価+リサイクル預託金)の額を下回って

いる場合は、借方に「固定資産売却損」が計上されます。

自動車を売却した場合はリサイクル預託金も一緒に売却することになりますが、

リサイクル預託金部分については「金銭債権の譲渡」となり非課税取引となります。

【中古車販売における未経過自動車税等の取扱い】(国税庁)

https://www.nta.go.jp/law/shitsugi/shohi/02/41.htm

廃車の場合

廃車の場合は、リサイクル(廃車)というサービスの提供を受けることになり、

リサイクル預託金は廃車のタイミングで初めて支払手数料として費用勘定に計上されます。

この場合、消費税は課税取引となります。

ちなみに自動車を廃車にする際、車検が1か月以上残っている場合は自動車重量税の還付が

受けられます。自動車リサイクル法に基づいて廃車された場合車検の残存期間に応じて最終

所有者に還付されます。

【使用済自動車に係る自動車重量税の廃車還付金制度について】(国税庁)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/jidoshajuryo/01.htm

まとめ

リサイクル預託金の経理処理(税抜・税込)や消費税計上について、売却時、下取り時、廃車時と

それぞれのケースで異なりますので注意が必要です。