FXの確定申告

FXで利益や損失が出た際には確定申告が必要になります。

今回はFXの基本から確定申告の方法についてみていきましょう。

FXとは?

FXとは「外国為替取引」の略称です。

例えば、1ドル110円で購入し120円で売ったと場合、10円の利益が出ます。

これを為替差益といい、FXはこの為替差益を利用し

利益を出していく取引になります。

米ドルだけではなく世界各国の通貨を組み合わせてトレードすることができます。

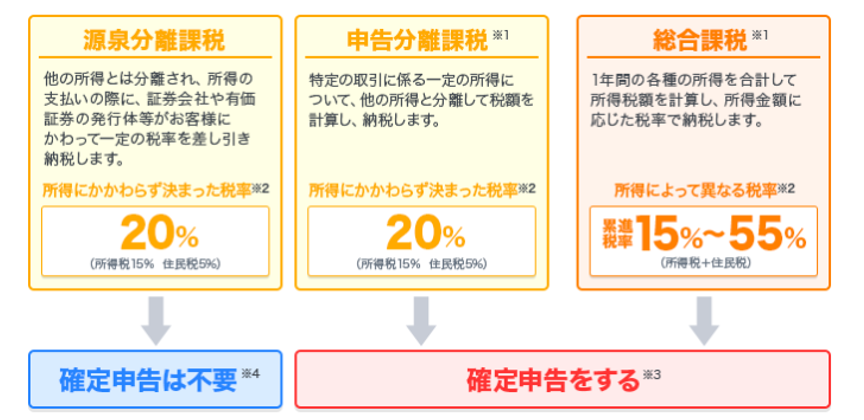

投資にかかる税金の基本

株やFXの課税方法は大きく3つに分かれます。

*GMOクリック証券HPより引用

まずは申告対象の者が上記の内、どこに分類されるかを調べる必要があります。

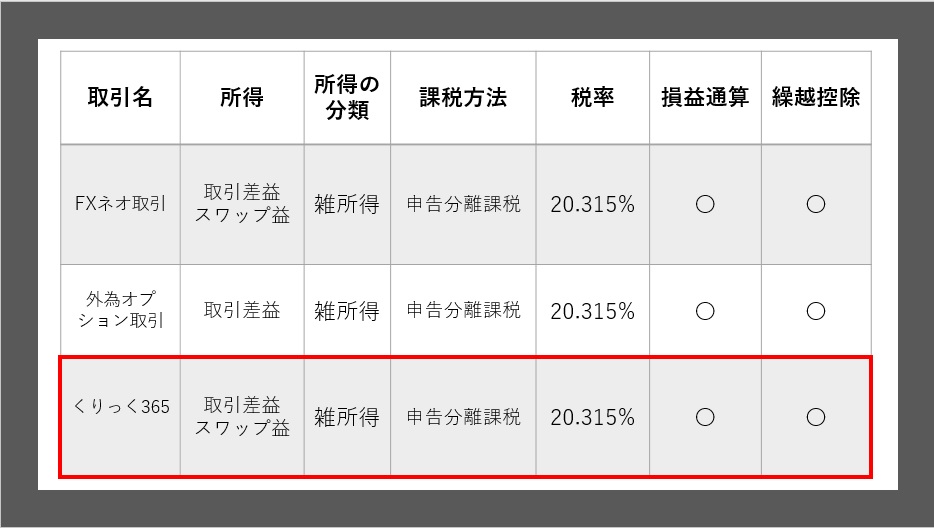

今回はメジャーなFX取引である「くりっく365」を例に考えてみましょう。

「くりっく365」とは?

2005年7月に日本初の公的な取引所FXとして

金融先物取引法に基づいた取引所為替証拠金取引の愛称です。

1998年に日本でFXが解禁されてから

ピーク時には400社以上のFX会社が存在していました。

証拠金を適切に管理しない悪質な業者等もあったため

2005年7月にFX業者を規制する改正金融先物取引法が施行されたことによって

くりっく365は始まりました。

FXの所得の分類

確定申告をするにはFXの所得の分類について知る必要があります。

メジャーな取引を例に挙げます。

「くりっく365」は雑所得に分類されます。

*所得の分類については各FX業者のHPに記載されていることが多いです。

申告分離課税とは?

次に課税方法ですが全てのFX取引は2012年より申告分離課税となりました。

申告分離課税とは、不動産所得や事業所得等の他の所得とは合算せずに

分離をして課税する制度です。

現在、FX取引以外に退職所得や山林所得等も申告分離課税です。

FXで損失が出た時の確定申告

FXで損失が出た際には、確定申告をすることにより

損失の繰越ができます。

例えば、下記のように損失・利益が出たとします。

2019年 △100万円

2020年 +20万円

2021年 +50万円

2022年 +50万円

確定申告をし、繰越控除をした場合

2020年・2021年の課税対象額は0円となります。

2019年 △100万円

2020年 0円(△20万円相殺、△80万円の損失繰越)

2021年 0円(△50万円相殺、△30万円の損失繰越)

2022年 20万円(△30万円相殺、損失繰越無)

FXを含む先物取引による雑所得は損失の金額を翌年以降3年間にわたって

繰り越すことができます。

FX所得と損益通算できるもの

FXは「申告分離課税の先物取引に係る雑所得等」と損益通算をすることができます。

FXは「申告分離課税の先物取引に係る雑所得等」としか損益通算ができないため、

同じ雑所得である公的年金や、金融取引である株式による譲渡所得とは損益通算ができません。

上記を踏まえた上でFXで損失が出た場合の確定申告方法について確認してみましょう。

FX(くりっく365)で損失が出た場合の確定申告

FXで損失が出た場合に使用する申告書類は下記のとおりです。

(2)第四表(一)

(3)第四表(二)

(4)所得税及び復興特別所得税の確定申告付表(先物取引に係る繰越損失用)

(5)先物取引に係る計算明細書

FXで11万円の損失が出たとします。

先物取引に係る計算明細書

まずは「先物取引に係る計算明細書」を作成します。

種類・・・為替証拠金

決済の方法・・・仕切

差金等決済に係る利益または損失の額・・・損失額を記入

その他の収入がなければ合計欄にそのまま上記の金額を記載

第三表、第四表への転記

総収入金額の合計欄の金額を第三表、第四表へ転記する

第三表・・・収入金額欄の「ト」

第四表「1損失額又は所得金額」欄のFのA「収入金額」に転記

先物取引に係る繰越損失用への転記

「1先物取引に係る雑所得等の金額」欄に「△110,000」を転記

その他の取引がなければ

同額を「4」「8」「12」「22」「26」欄へ転記

まとめ

FXの確定申告は、専業主婦やフリーターなどの場合年間所得金額が38万円以下なら

申告は不要です。

2,000万円以下の給与所得者は給与所得・退職所得を除く合計所得金額が

20万円を超える場合確定申告が必要になります。

今回例に挙げたように、損失が出た場合も申告をすることによって

繰越控除を3年間受けることができますので

正しく申告をしましょう。