法人保険の節税効果について

法人で生命保険に加入するメリット

財源として活用

経営者や役員を対象にかければ万が一のことがあった場合、経営を安定させるための資金として活用可能です。終身医療保険を経営者にかけて保険料を会社が全額支払った後、退職時にその人に退職金の代わりに保険を現物支給すればその経営者は退職後生涯医療保障を受けられます。また、積立型の保険では積立期間が長くなるとまとまった解約返戻金が受け取れる商品もあります

節税効果

保険料は一定の割合で経費にすることができるので、節税効果が得られます。

福利厚生として活用

福利厚生プランの法人契約を活用し、退職金や医療費のサポートとして、必要な資金を効率よく準備することができます。

法人保険の節税とは

法人税の益金と損金の関係

経営者にとって「法人税」は切っても切れない関係にあります。法人税の仕組みは、法人の『利益』ではなく、『所得(益金―損金)』に課せられます。益金とは課税対象となる会社の稼ぎ、損金とは簡単にいうと費用の一部です。課税所得金額に法人税率を掛けた金額が法人税の納税額になります。会計上の利益の計算と法人税上の所得の計算が異なるのは、費用の全てが損金として差し引けるわけではないからです。

法人保険の保険料は損金になるので、結果的に税負担を軽くすることができます。

ただし、保険契約の内容によって損金にできる割合が違います。

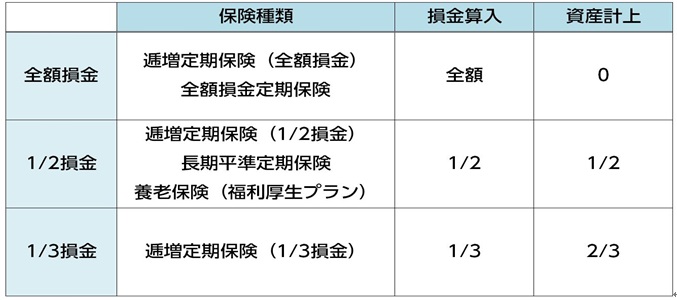

法人保険の種類と損金割合

全額損金タイプ

全額損金定期保険は、保険料を支払っている間は税負担が軽くなります。

しかし、解約返戻金の返戻率が低めであることと、解約返戻金の使い道を決めておかないと損を

するリスクが大きく、解約返戻金の返戻率のピークは10年前後です。

そして、解約返戻金を受け取ると全額が雑収入として益金になります。この時、同じ年度に同額程度の支出をして損金を計上しないと解約返戻金に税金がかかってしまい、結果「加入しないほうがよかった。。。」という事になりかねません。

1/2損金保険

1/2損金タイプには、従業員の退職金に活用できる「養老保険」と、医療費の負担を軽減する

「医療保険」、「1/2損金タイプの逓増定期保険」があります。

養老保険は、役員や従業員を被保険者として、法人が契約します。

満期までに被保険者が死亡した場合には「死亡保険金」が支払われ(1/2損金算入)、満期を迎えた場合は「満期保険金」が支払われます(1/2資産計上)。

保険料支払い時の経理処理は法人税基本通達にて定められてます。

保険を福利厚生として導入する場合、「福利厚生規定」を作成します。従業員にその仕組みや背景を知らせることにより保険金受取りのトラブル回避につながり、税務調査が入った場合にも安心です。

1/3損金保険

1/3損金タイプの逓増定期保険は、最近、40代~50代の経営者の方の退職金の積立に役立つ保険として活用されるようになってきています。最大の特徴は、返戻率が高く100%を超え、しかもその期間が非常に長いことです。解約返戻金を受け取って使い道がなく税金を払ったとしても、トクをするのです。

注意点

法人保険の保険料における節税は、納税を後回しにする形になっています。

利益(益金)を保険料に使うため会社全体のキャッシュフローが悪くなることが考えられます。

想定外の経営トラブルなども考慮した上で、毎年確実に積み立てできる額の保険料を設定するべきです。

まとめ

「全額損金」「1/2損金」「1/3損金」の法人保険には、それぞれの使い道、向き不向きがあります。

目先の法人税を減らすのであれば、保険料を全額損金にできる保険に魅力を感じるかもしれませんが、解約返戻金を受取る時のことまで考えると、1/2損金や1/3損金できる保険のほうがいい場合もあります。

利用方法を間違ってしまうと損をしてしまう可能性もあるため注意しましょう。

法人保険を利用する際には、会社の事業計画や経営方針を確実に決めておいた上で適切なプランを選択することが大事になります。