「選択制」確定拠出年金と給与明細

「選択制」の確定拠出年金とは

確定拠出年金には企業が掛金を積み立てる「企業型」と個人が掛金を積み立てる「個人型」があります。この「企業型」のひとつとして「選択制」という制度があります。「企業型」の確定拠出年金は本来会社が掛金を拠出しますが、「選択制」の確定拠出年金は従業員が掛金を自分の給与から拠出する制度です。また掛金をいくら拠出するのか、しないのかを選ぶことができます。

給与明細、就業規則の変更が必要

確定拠出年金の掛金は社会保険料の対象外です。この社会保険料削減の効果を得るために「選択制」確定拠出年金導入後、給与明細の変更と就業規則の追記変更が必要となります。

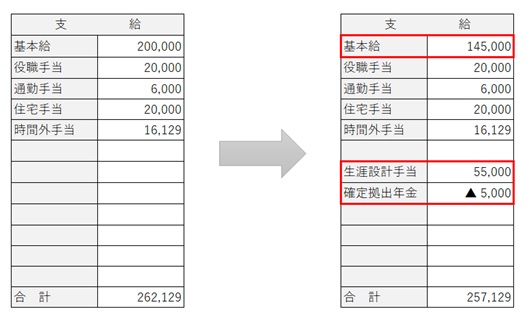

給与明細の変更

給与明細には「生涯設計手当」55,000円を新設します。この「生涯設計手当」は給与を原資としていますので基本給から55,000円減額します。といっても支給総額は変わりません。(他に企業年金制度がない場合の限度額は55,000円です。企業年金制度がある場合の限度額は27,500円となります)

例 掛金5,000円拠出した場合

確定拠出年金は会社の福利厚生制度(退職金制度)導入という位置づけもあるため全従業員に対して導入することを前提としています。そのため給与明細の変更は利用しない人も含めて全員に対して必要です。

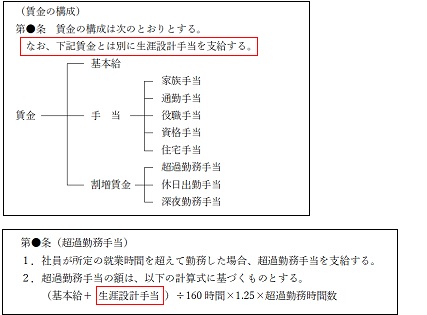

就業規則の変更

就業規則には「生涯設計手当」という言葉を追記します。

給与規定の変更例

選択制確定拠出年金導入に併せて就業規則を厚生労働省へ提出する必要があります。

導入前の従業員の方への説明が大切

従業員の方の中には今までの「基本給」が「基本給」と「生涯設計手当」に分かれることにより不利になるのではないかと思われる方もいらっしゃるかもしれません。

また全従業員に対して(掛金を拠出しない人も含めて)「生涯設計手当」が導入されるため基本給が下がったように感じ抵抗をもたれる方もいらっしゃるかもしれません。

まずいちばんには導入前の事前説明会において全従業員の方に確定拠出年金への理解を深めてもらうことが大切です。

また基本給や給与体系など給与規定や退職金規定などについての説明もあらためてしたほうがいいかもしれません。

「生涯設計手当」を新設し「基本給」を減額するとしても総支給額は変わりません。また給与規定などにも「生涯設計手当」について追記しますので超過勤務手当などの計算基礎単価にも変更はありません。

「選択制」確定拠出年金導入後の注意点

確定拠出年金の掛金は社会保険料の計算対象外です(所得税・住民税も非課税です)

給与の一部を確定拠出年金にまわすことで実質の給与が下がります。そして社会保険料を決める「標準報酬月額」の等級も下がる場合があります。この等級が下がることで社会保険料が下がるのですが、大きく変動した場合には改定が必要になります。

社会保険料は4月・5月・6月の報酬を平均して「等級」が決まり「標準報酬月額」が決まります。そしてこの「標準報酬月額」をもとに社会保険料が計算され、9月から翌年8月まで1年間固定されます。(雇用保険料は給料をもとに計算されます)

生涯設計手当を導入し確定拠出年金の掛金の拠出を開始したことにより標準報酬月額に2等級以上の変動があった場合には、導入月を起算月とする随時改定に該当します。

なお、導入時より後に拠出を開始し、これまでの標準報酬月額から2等級以上の変動があったとしても、随時改定には該当しません。

まとめ

確定拠出年金は所得税・住民税が非課税となり社会保険料の対象外というメリットがありますがデメリットもあります。社会保険料の等級が下がることにより将来受け取れる年金額が減ったり、遺族年金や傷病手当金、出産手当金なども減ったりします。

役員の方の加入には会社が掛金を拠出することが多いと思いますが、すべての役員に対して拠出することが必要です。また役員の方が自分の給与から掛金を拠出するときは役員報酬の減額となるため注意が必要です。

確定拠出年金にはいい点もあれば悪い点もあります。給与明細・就業規則を変更することへの理解、社会保険の等級が下がることによるメリット・デメリット、節税や積み立てのメリットなどをよく比較して導入するかどうか検討しましょう。