退職金を受け取る時の注意点(小規模企業共済はタイミングが重要)

小規模企業共済や確定拠出年金など2つ以上の退職金制度を利用している場合受け取るタイミングに注意が必要です。

小規模企業共済とは

小規模企業の経営者や役員、個人事業主が自ら積み立てることにより準備する国の退職金制度です。

共済金(解約手当金)の受け取り方法には、個人事業や法人の廃業や老齢給付、任意解約などがあり、請求事由により共済金や解約手当金の金額が変わってきます。また税務上の扱いも退職所得や一時所得、雑所得など異なります。

退職所得控除とは

退職金を受け取る時、その退職金にも所得税がかかります。一時金で受け取る場合、退職所得として分離課税されます。給与所得とは異なり勤続年数などによって控除額が異なります。

退職所得の計算方法

(収入金額 - 退職所得控除額)×1/2=退職所得

で計算します。

※2分の1は、勤続年数が5年以下の役員には適用されませんので注意が必要です。

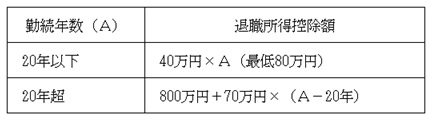

退職所得控除額とは

勤続年数によって上記のとおり計算します。

※1年に満たない端数は切り上げます。たとえば10年1ヶ月の場合は11年となります。

2つ以上の退職金制度から一時金として受け取る場合の注意点

小規模企業共済と確定拠出年金に加入して一時金(老齢給付金)を受け取る場合や、会社から退職金を受け取り、別に小規模企業共済や確定拠出年金から一時金(老齢給付金)を受け取る場合などがあります。

退職一時金は前年以前4年以内に他から退職金を受け取った場合、その重複期間について退職所得控除額が減額されます。

※確定拠出年金の一時金については前年以前14年以内になります。

小規模企業共済 28年11か月加入

勤務先A 50年勤務

重複期間 28年11か月(1年未満の端数は切り捨て)

小規模企業共済から66歳で老齢給付金を受け取り、70歳で勤務先から退職金を受け取る場合の退職所得控除額は以下の通りになります。

小規模企業共済の老齢給付金の退職所得控除額

800万円+70万×(29年-20年)=1,430万円

勤務先からの退職金の退職所得控除額

(1) 800万円+70万円×(50年-20年)=2,900万円

(2) 800万円+70万円×(28年-20年)=1,360万円

(1)-(2)=1,540万円

退職金を受け取るときの退職所得控除額は1,540万円になります。

退職金を71歳で受け取る場合は、重複期間の減額がないため2,900万円となります。

確定拠出年金に加入している場合は前年以前14年になりますから、最初に60歳で確定拠出年金を受け取り、65歳で小規模企業共済の老齢給付金を受け取り、さらに退職金を受け取る場合は70歳以上で受け取るようにすれば、重複期間がなくそれぞれで退職所得控除をフル活用することができます。

まとめ

退職金は非課税枠が大きく税制上優遇されています。いくつもの退職金制度を利用している方はせっかくの優遇制度を最大限利用できるように受け取るときはタイミングを考えてみてください。