固定資産税の節税方法

H29年分の確定申告も終盤に差し掛かってきました。

毎年、この時期になるとお客様とお会いする機会が一段と増えますが

その中で「固定資産税が高い。」というお話をよく伺います。

固定資産税とは土地や家屋(建物)の所有者に対して市町村が課税する税金です。

自ら申告をして税金が決定するものではなく、所有者に毎年自動的に固定資産税納税通知書兼納付書が送られてくるので納税者にとっては重い税負担となります。

そこで固定資産税を節税できる可能性がある「土地の分筆」についてご紹介いたします。

土地の分筆ってなに?

そもそも土地の分筆とは、専門家に土地の境界線を確定してもらい

もともと1つだった土地を2つ以上に分けることを言います。

(登記上も2つの土地になります)

土地の分筆を行う目的は様々ですが主な目的は以下のようなケースになります。

1)相続が発生し、土地を相続人で分ける場合

2)土地の一部を売買する場合

3)共有である土地を分筆し単有に帰る場合

4)土地の一部の地目が現況と異なる場合

※登記上は1つのまま、設計者が任意の境界線で敷地を分割することを土地の分割といいます。

分筆と分割では意味が異なりますのでご注意ください。

固定資産税はどうやって決まるの?

固定資産税額の決定方法

それでは固定資産税とはどのようなものにかかる税金なのかを見ていきましょう。

固定資産税は、1月1日(賦課期日)現在の土地、家屋及び償却資産(これらを「固定資産」といいます。)の所有者に対し、

その固定資産の価格をもとに算定される税額を、その固定資産の所在する市町村が課税する税金です。

ただし、東京都23区においては、特例で都が課税することになっています。

引用:東京都主税局「固定資産税の概要」より

上記のように、1月1日時点で土地や家屋を所有する人が市町村、もしくは東京都(東京23区の場合)に支払う税金です。

固定資産税は固定資産税課税標準額に1.4%(自治体によって異なる場合がある)をかけて決定されます。

また都市計画税は評価額に対して0.3%をかけた金額になります。

土地の評価ポイントと計算方法

土地の評価ポイント

土地の評価は主に下記の3点の要素によって決定します。

・現況

・利用目的

・面積(地積)

土地の分筆を利用した節税方法は、1つの土地の中で土地の一部の利用目的が現況とは異なっているものを正しいものになおす、

もしくは路線価が変わることで

土地の固定資産税評価額を下げる方法になります。

なお、土地の分筆をすることによって必ず節税になるわけでありませんが次のような条件を満たすことによって地形や路線価が変わり、節税できる可能性が高まります。

・分筆後の所有者が別々であること

・地形や接する道路や路線価が変わること

今回は分筆によって路線価が変わるものを検証していきます。

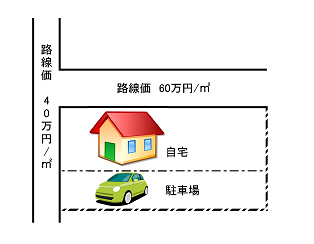

分筆によって路線価が変わるとき

一つの土地を自宅部分と駐車場部分に分けたとします。

上記のように、分筆以前は全ての土地が路線価60万円/㎡の土地とみなされていましたが、

分筆後は駐車場部分が路線価40万円/㎡の土地とみなされ評価が下がり固定資産税を節税することができます。

ここで、一点注意点があります。

固定資産税は1月1日時点の土地や建物保有者に課税されますが、

建物がなければ建物に対する固定資産税はかかりません。

しかし、今回のように建物部分と建物がない更地部分に分けた場合

かえって固定資産税が高くなってしまうケースもあります。

なぜなら、「固定資産税の住宅用地の特例」があり、

固定資産税は住宅用地であれば3分の1になるからです。

(※200㎡までは6分の1になります)

建物があることで受けられる税務上の特例もありますので

分筆をする際には、今後のことを見据えて計画をする必要があります。

次に挙げるものには特に注意が必要です。

分筆のデメリット

1)登記費用/測量費用等がかかる

2)固定資産税の住宅用地の特例を受けられなくなる可能性がある

3)相続時に小規模宅地の特例を受けられなくなる可能性がある

4)分筆を繰り返すと、公図にも分かれて記載されてしまうため

登記簿謄本を取得する際に複数取得しなければいけない。

上記の他にも現況や相続が発生した際の状況によっては、分筆をすることで

かえって評価額があがってしまう可能性があるので注意が必要です。

まとめ

今回ご紹介した分筆の他にも、固定資産評価審査委員会に審査の申出をすることによって評価額が見直される場合もございます。

毎年納税者にとって重い負担となる固定資産税ですが、節税できる方法もあります。

岩崎長野会計事務所では相続対策のご相談も承っておりますので

是非お問い合わせください。

【無料相談受付中】目黒・渋谷の若手税理士 岩崎・長野会計事務所