倒産防止共済のメリット・注意点について解説

倒産防止共済は、法人の節税対策として利用できる共済制度です。

倒産防止共済の概要・メリット・加入にあたっての注意点について解説します。

倒産防止共済ってなに?

倒産防止共済とは、多くの法人が節税として利用している共済制度です。

この倒産防止共済に加入すると、法人は掛金を支払い、その掛金は法人の積立金として積立てることになります。

この掛金は全額経費計上が可能です。

法人で積立てを行っているにも関わらず、同時に経費計上により節税もできるというお得な制度です。

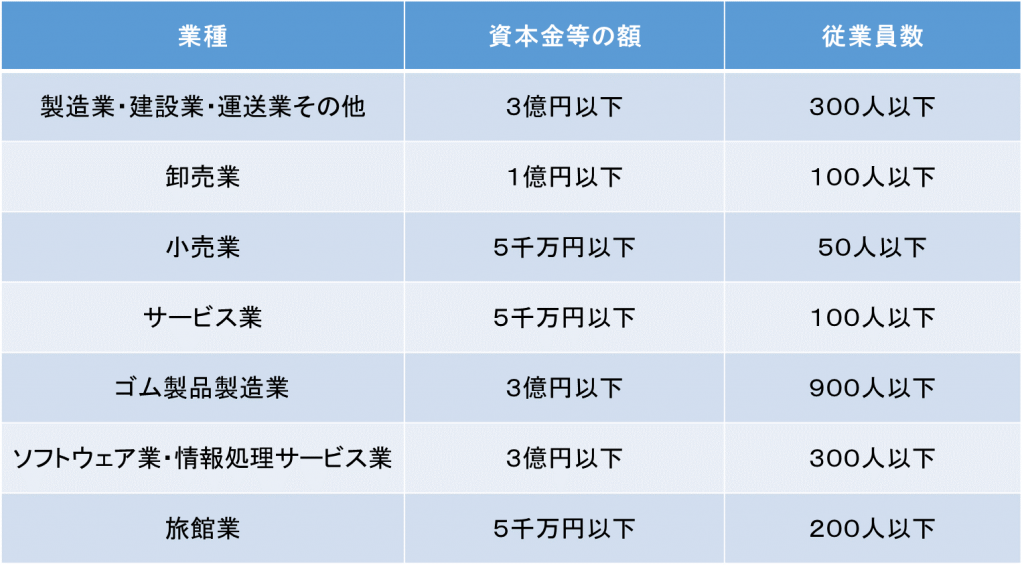

どんな会社が加入できるのか?

倒産防止共済に加入することができる会社は、以下の「資本金等の額」または「従業員数」のいずれかに該当する会社です。

メリット① 積立てをしながら節税ができる

ここからは、倒産防止共済のメリットをお伝えします。

倒産防止共済は、積立てをしながら同時に節税ができる制度です。

似たような商品として、積立型の生命保険などがありますが、そういった生命保険は支払っても経費計上はできないものがほとんどです。

経費計上できたとしても、支払額の1/2だけが経費となります。

積立てであるにも関わらず、全額が経費となることが、倒産防止共済の1番のメリットです。

メリット② 掛金は変更可能

毎月の掛金は、月額5千円~20万円の範囲内で自由に変更可能です。

法人の資金繰りや、利益に応じて、変更できることは大きなメリットとなります。

「今年は利益が出るかた上限の20万円を支払おう」「今年は資金繰りが厳しいから下限の5千円にしておこう」といった具合に、無理なく続けることができます。

メリット③ お金を借りることができる

倒産防止共済に積み立てたお金は、資金が必要な時には、借りることもできます。借りる際の利率は、銀行融資と同等程度の金利になります。

「月払い」と「年払い」の選択か可能

倒産防止共済の掛金支払いは、「月払い」と「年払い」を選ぶことができます。

毎年の会社の決算利益に合わせて、掛金を変更するためには、「年払い」がおすすめです。

その際には、年払いのタイミングを、法人の決算前に設定すると良いでしょう。

800万円が積立金のMAX

倒産防止共済の積立ての上限は800万円になります。

積立てた掛金総額が、800万円に達すると掛金の払い込みができません。

年間掛金の上限が240万円であるため、毎年満額の積立てを行うと3年ちょっとで800万円に達することになります。

積立てを解約するタイミングに要注意!

倒産防止共済に加入する際は、解約して積立金を戻すタイミングが重要になります。

倒産防止共済を解約すると、積み立てたお金が返ってくるのですが、そのお金が返ってきた時に、法人の収入となってしまいます。

ここで何も対策を打たなければ、この収入には税金がかかるため、これまで経費計上により節税していた意味がすべてなくなってしまうわけです。

そのため、倒産防止共済は、この解約金と同等程度の経費が発生する年に合わせて解約をすることがポイントになります。

一般的におすすめしている解約のタイミングは、社長が退職する時です。

退職と同時に解約をして、返ってきたお金を退職金として支払うことで、解約金の収入と退職金の経費を相殺することができます。

この相殺ができれば、解約金にかかる税金を回避することができます。

倒産防止共済をうまく利用すれば、将来の社長の退職金積立てを行いながら、同時に節税も行うことができるわけです。

解約手当金の金額

倒産防止共済を解約した際にもどってくるお金のことを解約手当金といいます。

解約手当金は、いつ解約しても積立額の100%が戻ってくるわけではありません。

掛金支払いの期間に応じて、解約手当金の割合が変わる仕組みとなっています。積立額の100%を戻してもらうためには、40ヶ月以上の掛金支払いが必要になります。

損をしないために、最低でも40ヶ月は支払ってから解約をするように注意しましょう。

まとめ

倒産防止共済を利用して、法人の損金を増やしながら、上手に積立てを行っていきましょう!