令和2年分の年末調整 寡婦、寡夫控除の見直しと、ひとり親控除の新設

令和2年分の年末調整から「ひとり親控除」が新設されます。

また、今まであった「寡婦、寡夫控除」「特別の寡婦」の見直し等が適用されます。

今回はひとり親控除の新設と寡婦控除等の見直しについて解説していきます。

改正前の寡婦、寡夫控除の確認

まずは改正前の寡婦、寡夫控除を確認します。

【寡婦】控除額:27万円

次の いずれか に該当する者

①夫と死別し、若しくは離婚した後婚姻をしていない人、又は夫の生死が明らかでない人で、

扶養親族がいる人、又は生計を一にする子(総所得金額等が48万円以下であり、他の人の扶養になっていない)がいる人

②夫と死別した後婚姻をしていない又は夫の生死が明らかでない人で、合計所得金額が500万円以下の人

【特別の寡婦】控除額:35万円

次の すべて に該当する者

①夫と死別し、若しくは離婚した後婚姻をしていない人、又は夫の生死が明らかでない人

②扶養親族である子がいる人

③合計所得金額が500万円以下であること

【寡夫】控除額:27万円

次の すべて に該当する者

①妻と死別し、若しくは離婚した後婚姻をしていない人、又は妻の生死が明らかでない人

②生計を一にする子(総所得金額等が48万円以下であり、他の人の扶養になっていない)がいること

③合計所得金額が500万円以下であること

改正前の寡婦、寡夫控除では

・男性と女性で控除額が違うこと

・控除の対象となる扶養の要件が、寡婦と寡夫で異なること

・未婚のひとり親は控除が適用されないこと

が問題とされていました。そこで令和2年分より寡婦、寡夫控除の見直しとひとり親控除の新設が行われることとなりました。

改正の内容

令和2年分より改正されるのは以下の通りです。

1.特別の寡婦の廃止

2.寡婦控除の要件の見直し

①扶養親族がいる寡婦についても「合計所得金額が500万円以下」の要件を追加

②事実上婚姻関係と同様の事情にあると認められる一定の者(住民票の続柄に「夫(見届)」「妻(見届)」の記載がある者)がいないこと、の要件を追加

3.未婚のひとり親に対する控除の新設

【ひとり親】控除額:35万円

次の すべて に該当する者

①現に婚姻をしていない者又は配偶者の生死が明らかでない者

②生計を一にする子(総所得金額等が48万円以下であり、他の者の扶養になっていない)がいること

③合計所得金額が500万円以下であること

④事実上婚姻関係と同様の事情にあると認められる一定の者がいないこと

※寡婦の要件も満たす場合には、ひとり親控除を優先する(両方摘要は出来ません)

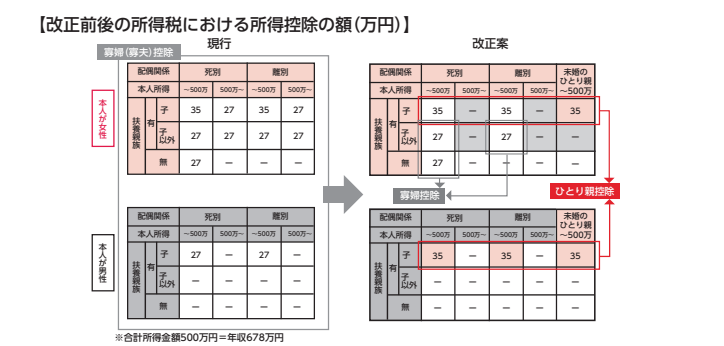

改正前後の所得控除の額が以下の表になります。

(出典: 財務省「令和2年度税制改正(案)のポイント」

https://www.mof.go.jp/tax_policy/publication/brochure/zeiseian20/zeiseian02all.pdf)

※改正後は事実婚は対象外なのでお気を付けください。

改正前後の控除のフロー図は以下のようになります。

(出典:国税庁「ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)」

https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf)

【年末調整時の取り扱い】

未婚のひとり親⇒要件を満たした方は年末調整時に扶養控除申告書で申告が必要です。

寡婦控除⇒要件を満たした方は改正前と同じなので申告不要ですが、満たしていない方は今回の改正で控除が受けられなくなる為、申告が必要です。

寡夫控除、特別の寡婦⇒事実婚関係がある方は控除が受けられない(前年と取り扱いが変わる)為、申告が必要です。

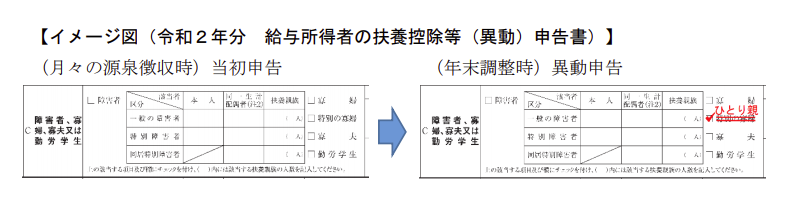

令和2年分の年末調整時の申告

改正前は「寡婦」「寡夫」「寡夫控除」に該当していなかった人が、改正後は「ひとり親」に該当する場合、寡婦控除や特別の寡婦欄を訂正して申告します。

(出典:国税庁「ひとり親控除及び寡婦控除に関するFAQ(源泉所得税関係)」

https://www.nta.go.jp/publication/pamph/pdf/0020004-145.pdf)

または、令和3年分の扶養控除等(異動)申告書には「ひとり親」欄が設けられていますので、「令和3年分」の記載を「令和2年分」に訂正して使用しても問題ありません。

まとめ

令和2年分の年末調整より、ひとり親控除が新設されました。

今まで控除の対象でなかった方も控除を受けられる場合があります。きちんと把握して申告しましょう。