不動産賃貸業(個人事業主)の所得税確定申告 【基本編①】

個人事業主の所得税確定申告

確定申告とは?

所得税の確定申告とは、1月1日~12月31日の1年間の所得を計算確定し、翌年の2月16日~3月15日の間に税務署に「申告」することをいいます。

所得の種類

所得税法における所得の種類は以下のとおり区分されます。

1 利子所得

2 配当所得

3 不動産所得

4 事業所得

5 給与所得

6 退職所得

7 山林所得

8 譲渡所得

9 一時所得

10 雑所得

不動産所得とは

不動産所得とは、不動産(土地・建物)の所有者が。当該不動産の貸付を行った際に生じる所得(利益)をいいます。

不動産を売却した時の所得を、不動産所得と勘違いされる場合がありますが、この不動産の売却による所得は、不動産譲渡所得になりますので、ご注意ください。

白白申告と青色申告について

個人事業主の確定申告は、白色申告と青色申告の2種類に分かれています。

簡単に説明すると、

白色申告は、手間はかからないが税金的な特典はなし。

青色申告は、白色申告に比べて手間はかかるけど税金的な特典がある。

ということになります。

<比較表>

不動産賃貸業(個人事業主)の所得の計算方法

不動産所得=総収入金額-必要経費-※青色申告特別控除

※青色申告をしている場合には、経費の他に「青色申告特別控除」を差引く

ことができます。

不動産賃貸業(個人事業主)の総収入金額となるもの

1 家賃・地代

2 礼金(初来に返済を要しないもの)

3 更新料(初来に返済を要しないもの)

4 敷金・保証金(契約書等定められている将来返済を要しない部分=敷金償却)

5 共益費等の名目で受領する水道光熱費等

6 承諾料・名義書換料

不動産賃貸業(個人事業主)の必要経費となるもの

代表的な必要経費

1 管理費

2 固定資産税

3 修繕費

4 広告宣伝費

5 仲介手数料

6 保険料

7 支払利息

8 減価償却費

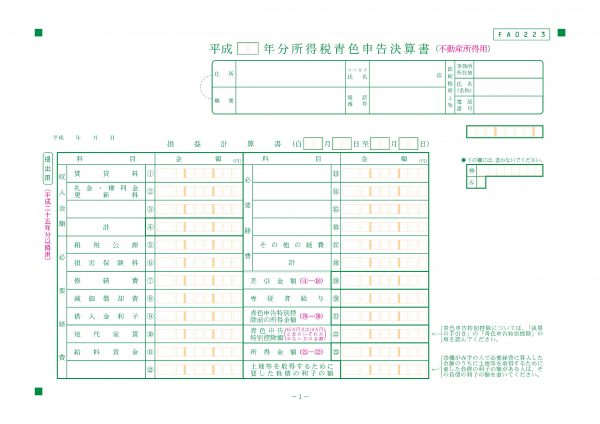

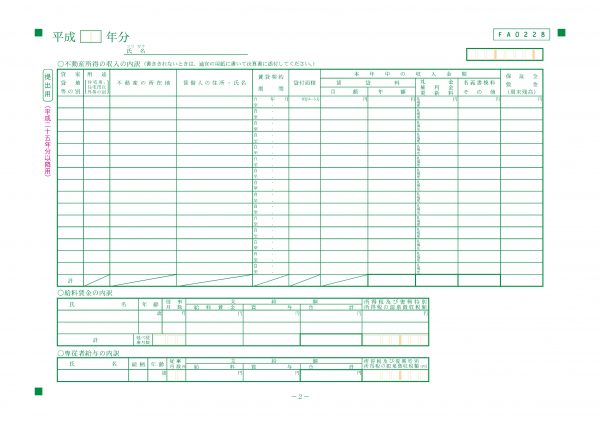

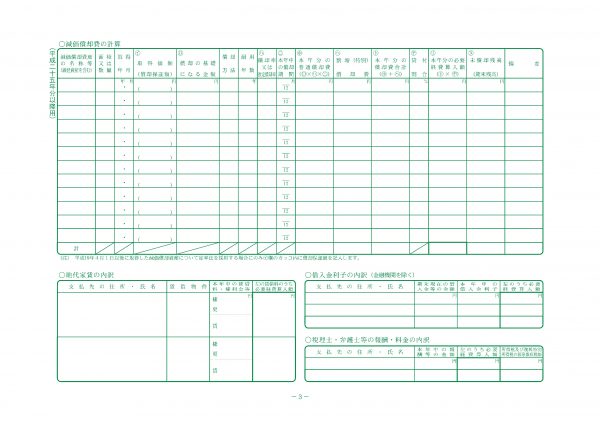

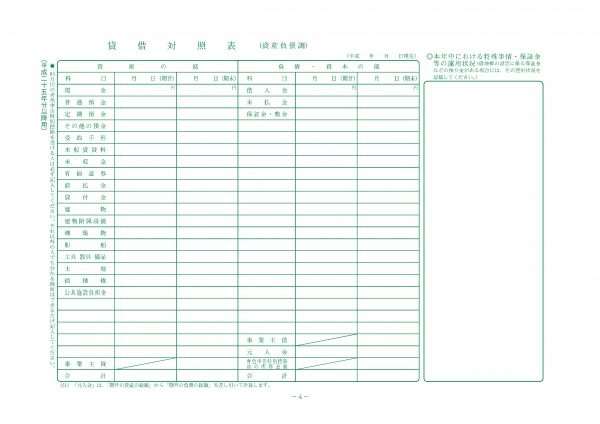

所得税青色申告決算書(不動産所得用)

青色申告で確定申告を行う時には、下記の「所得税青色申告決算書(不動産所得用)」で

不動産所得を計算して申告を行うことになります。

10万円控除の場合には、「-1-」~「-3-」を提出し、

65万円控除を受ける場合には、「-1-」~「-4-」の提出が必要となります。

まとめ

今回は第1回目ということで、不動産所得の基本中の基本のお話をしました。

不動産所得がある場合には、原則、確定申告が必要となりますので、申告期限が迫ってから慌てることのないよう、あらかじめ不動産収入・必要経費の金額を集計したり、不明点については専門家に相談したりしておくことをお勧めします。