【令和6年度改正】賃上げ促進税制について解説

賃上げ促進税制の概要

昨今、日本では物価の上昇が続いています。この物価高に負けない構造的、持続的な賃上げの動きをより多くの国民に広げ、効果を深めるため、令和6年度税制改正にて賃上げ促進税制の要件等について見直しが行われました。

改正の内容は大企業、中堅企業、中小企業により異なりますが、今回は中小企業(※)の改正に焦点を当てて解説をしていきます。

※中小企業:原則として資本金の額等が1億円以下の法人ですが、次に該当する法人は除かれます。

・適用事業年度の前3事業年度の所得金額の平均額が15億円を超える法人

・同一の大規模法人(資本金の額が5億円を超える法人等)に発行済株式等の1/2以上を所有される法人等

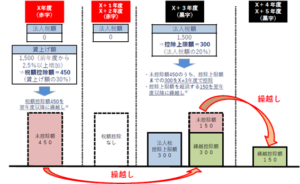

改正内容① 繰越控除の創設

日本の雇用の7割は中小企業が担っていますが、中小企業の6割は欠損法人であるため、改正前の賃上げ促進税制では経営者が頑張って賃上げを行っても税額控除の恩恵を受けることが出来ないケースが多々ありました。

この問題点を解消するため、賃上げを実施した事業年度に税額控除ができなかった金額について、5年間の繰越しが可能になるよう改正が行われました。

これにより賃上げを行った事業年度が赤字でも、それ以降に業績が改善し黒字となればそのタイミングで税額控除を受けることができるようになります。

ただし、持続的な賃上げを実現するという観点から、繰越税額控除を受ける事業年度については、給与等支給額が前事業年度よりも増加している必要があります。

(繰越控除措置のイメージ)

出典:中小企業庁「賃上げ促進税制パンフレット(暫定版)」

改正内容② 税額控除率の拡大

子育てと仕事の両立支援、女性活躍の推進の取組みに積極的な企業に対してインセンティブを付与するため、厚生労働省による認定制度(くるみん認定制度、えるぼし認定制度)で一定の認定(※)を受けている企業に対して、税額控除率を5%上乗せする改正が行われました。

改正前はこの上乗せ制度はなかったため、改正後の税額控除率は最大40%から45%に拡大されます。

※加算の対象となる認定

・くるみん認定制度の場合:プラチナくるみん認定、くるみん認定

・えるぼし認定制度の場合:プラチナえるぼし認定、えるぼし認定(2段階目以上)

改正内容③ 教育訓練費の適用要件の変更

教育訓練費(※)が増加した場合に税額控除率を10%上乗せする措置がありますが、人材投資や働きやすい職場づくりへのインセンティブを付与するため、この措置を受けるための要件が緩和されます。

改正前は教育訓練費が前事業年度から10%以上増加する必要がありましたが、改正後は5%となります。

ただし、増加割合の判定のみでは少額でも要件を満たしてしまうという問題点もあったため、教育訓練費の額が適用を受ける事業年度の給与等支給額の0.05%以上であるという要件が改正後は追加されます。

※教育訓練費:国内雇用者の職務に必要な技術等の習得、向上のために支出する費用のうち一定のもので、具体的には外部への研修参加費、委託費、講師への謝金等が該当します。

適用事業年度

2024年4月1日から2027年3月31日までの間に開始する各事業年度において適用されます。

改正への具体的な対応

①赤字事業年度での繰越控除の適用確認

繰越控除制度が創設されたことにより税額が発生しない赤字事業年度においても、将来黒字化し税額が発生する時に備えて繰越の適用を受けることが出来ないかを検討する必要があります。

検討した結果、未控除額を翌事業年度以降に繰り越せる場合は、未控除額が発生した事業年度において「給与等の支給額が増加した場合の法人税額の特別控除に関する明細書」を申告時に提出する必要があります。

②税額控除率の拡大

くるみん認定制度、えるぼし認定制度の認定を受けることにより税額控除率が5%上乗せされるため、認定基準を既に満たしている企業や満たす可能性がある企業は認定を受けるかを検討する必要があります。

③教育訓練費の加算要件

改正前は前事業年度からの増加割合のみで加算の適用可否を判定しましたが、給与等支給額の0.05%以上という金額要件も追加されたため、教育訓練費での10%上乗せを考えている企業は適用を受けるための教育訓練費の最低ラインを概算で把握しておいた方がよいと考えられます。

改正後の賃上げ促進税制をうまく活用して、会社の節税と賃上げによる従業員のモチベーションアップを図っていきましょう。