定額減税を解説

概要

定額減税は、2024年4月1日に施行された「令和6年度税制改正法」の制度で、納税者本人とその扶養家族1人につき、所得税3万円、住民税1万円の合計4万円を2024年の税金から控除する制度です。賃金上昇が物価高に追いついていないこと等を理由に実施されることになりました。

対象者

2024年の所得税と住民税の納税者と、その同一生計配偶者・扶養親族が対象です。

(非居住者は対象外)

対象納税者

2024年分 合計所得金額が1,805万以下

給与所得のみの場合は年収2,000万円以下

所得金額調整控除を適用する場合は年収2,015万円以下

同一生計配偶者

納税者と生計が一で、2024年分の合計所得金額が48万円以下の配偶者

配偶者の収入が給与のみの場合は年収103万円以下

扶養親族

扶養控除等申告書に記載された控除対象扶養親族及び16歳未満の扶養親族

※同一生計配偶者は、所得税法上の「源泉控除対象配偶者」の要件と異なるため、確認が必要です。

具体的には扶養控除等申告書には記載の必要のない、所得者の合計所得金額が900万円を超えていて配偶者の合計所得金額48万円以下となる定額減税計算の対象となる配偶者の確認が必要です。

出典:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

実施方法

給与所得者

所得税: 2024年6月徴収分より合計3万円を減税

(6月分で引ききれない場合、7月以降も継続)

住民税:2024年6月分の徴収は無し

年税額から1万円を引いた額を2024年7月から2025年5月の11か月間で徴収

事業所得者(または不動産所得)

所得税:予定納税がある場合は2024年7月の第一期から減税

(引ききれない場合、2024年11月の第二期も継続)

予定納税がない場合は確定申告時に減税

※本人分のみの控除。

同一生計配偶者や扶養親族分の定額減税額の控除を行う場合は、

7月31日までに予定納税額の減額の承認の申請を行う必要があります。

住民税:2024年6月徴収分より合計1万円を減税

6月分で引ききれない場合は8月分以降も継続

年金所得者

所得税:2024年6月徴収分より合計3万円を減税

(6月分で引ききれない場合は8月以降も継続)

住民税:2024年10月徴収分より合計1万円を減税

(10月分で引ききれない場合は12月分以降も継続)

注意点

※複数の所得がある場合はそれぞれで定額減税が行われます。

・所得税

確定申告で定額減税の精算を行う必要があります。

特に、給与所得と年金所得がある場合は還付ではなく納付になる可能性が高いため注意が必要です。

・住民税

「給与天引き」と「納付書や口座振替等」から優先的に減税されます。

※令和6年分の所得税額・住民税額から定額減税額(定額減税可能額)を控除しきれないと見込まれる場合は、控除しきれないおおよその額が市区町村から給付されます。

※住民税非課税世帯や、住民税の均等割りのみ支払う世帯には、合計10万円の給付金が支給されます。

所得税計算例

令和6年6月1日以後最初に支払う給与等に係る源泉徴収税額から月次減税額を控除します。控除しきれない場合には、以後令和6年中に支払う給与等に係る源泉徴収税額から順次控除します。

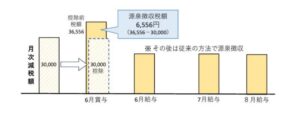

初回の給与計算で減税分を満額引ける場合

出典:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

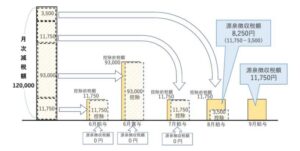

初回の給与計算で減税分を満額引ききれない場合

出典:国税庁「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

給与明細への表示

給与支払明細書には、実際に控除した月次減税額の金額を「定額減税額(所得税)×××円」、「定額減税×××円」などと、適宜の箇所への記載します。

給与計算を社内で行っている場合、給与計算担当者の負担増加は必須です。

従業員一人一人の扶養家族の情報などを把握し、減税額が引ききれない場合は何カ月にも渡って計算し続ける必要があります。

繁雑な業務が想定されますので、早めの準備を行いましょう。