遺言書とは?遺言書の種類・作成手順を解説

2024.10.29|税務会計

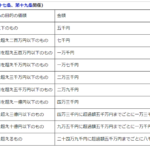

遺言書とは 自分の財産を自分の死後に財産をどう分けるのかを指定し、その指定に法的 効力を持たせるものです。法律の定めと異なる相続の配分を生前に希望するときに作成されます。(遺言書がない場合は民法の定め…

![]()

遺言書とは 自分の財産を自分の死後に財産をどう分けるのかを指定し、その指定に法的 効力を持たせるものです。法律の定めと異なる相続の配分を生前に希望するときに作成されます。(遺言書がない場合は民法の定め…

前払費用とは 前払費用とは、一定の契約に基づき、継続的にサービス等の役務の提供を受けるために支払った対価のうち当該事業年度の終了の時においてまだ提供を受けていない役務に対応する部分の費用計上を来期以降…

法人では決算のタイミングで決算賞与を支給するケースがあります。 その際に「いつまでに支給すれば今期決算で損金算入ができるか?」という質問をよくお受けします。 言い換えれば、「賞与の未払計上は可能なのか…

中小企業にとって、設備投資は企業の成長や事業基盤を確立するうえで重要な手段です。しかし、その負担を軽減するために利用できる税制措置については、まだ知られていないことも多いです。本記事では、中小企業経営…

本稿では、役員報酬の支給方法別に社会保険料がどのように計算されるのか確認していきます。 例外的な規定については説明の都合上省略しているため、具体的な検討を行う際には専門家への確認をお願いします。 &n…