退職金の受給に関する基本事項

退職金の税制についてご説明いたします。

退職所得とは

退職金は大きくわけると「退職手当等」と「退職手当等とみなされる一時金」にわけられます。

退職手当等 -

退職手当、退職によって一時に受ける給与及びこれらの性質を有する給与

退職手当等とみなされる一時金 -

(例1)確定拠出年金法の規定に基づいて支給を受ける一時金で加入者の退職により支払われるもの

(例2)中小企業基盤整備機構が支給する一時金

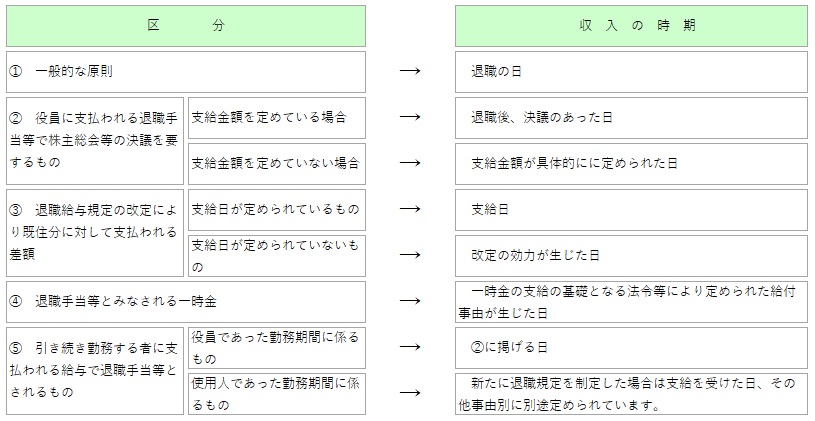

収入の時期

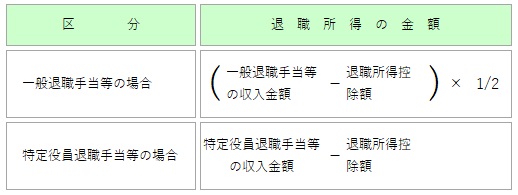

退職所得の金額の計算

「特定役員退職手当等」とは、退職手当等のうち役員等としての役員等勤続年数が5年以下である者が支払を受ける退職手当等をいいます。

退職所得の受給に関する申告書の提出

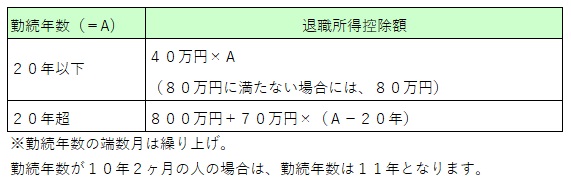

前述の『退職所得控除額』ですが、控除をしてもらうためには「退職所得の受給に関する申告書」を提出しなければなりません。

提出がない場合は、退職手当等に20.42%の源泉税が課税されるため、手取り額が減少してしまいます。

退職手当から控除されるものとは

退職手当を退職所得控除額が上回った場合、退職金が支給される際に控除されるものはありません。

退職手当の金額がそのまま支給されることになります。

一方、退職手当が控除額を上回った場合は、退職所得が発生します。

事業主側はこの退職所得に所得税と住民税を課税して、退職所得から控除し納めなければなりません。つまり、退職手当を受給する側の立場で考えると手取り額が減少することになります。

事業主側の処理

源泉所得税の徴収と納付

退職手当を支給する前に受給者から「退職所得の受給に関する申告書」を預かります。

記載内容を確認し、勤務年数などから退職所得控除額を算出し、退職所得を算出します。

書類の提出がない場合は、20.42%の源泉所得税を課税し徴収します。

住民税の徴収と納付

退職所得がある場合は源泉所得税のほかに、事業主は住民税も徴収し納付しなければなりません。

税額の計算

市町村民税(区民税)=課税退職所得金額×6% (100円未満の端数切捨て)

道府県民税(都民税)=課税退職所得金額×4% (100円未満の端数切捨て)

納付の方法

退職される方が住民税の特別徴収の場合、毎年5月に各自治体から届く住民税の納付書の最後に金額欄が空欄の納付書がついています。

これに上記の計算で算出した住民税を手書きで記入し、使用します。

まとめ

退職金には一般的な給与よりも税制面で大きな優遇があります。支給する側・支給される側、正しく制度を理解しておきましょう。