誰でも簡単!サラリーマンにおすすめの節税手法を解説

税金を安くして自由に使えるお金を増やしたい!

そんな方におすすめの節税をご紹介します。

今回は、経営者に比べて節税対策の選択肢が少ない、サラリーマンでもできる節税手法を徹底解説します。

サラリーマンにおすすめ!3つの節税

今回はサラリーマンにおすすめの以下の3つの節税手法をご紹介します。

どの節税手法も、不動産投資や副業などのリスクが伴う節税ではなく、サラリーマンが現状のままで活用できる節税手法であるため、安心して利用できます。

節税① ふるさと納税

節税② 医療費控除

節税③ 確定拠出年金

ここからは、1つずつポイントを解説していきます。

興味のあるものから読んでみてください!

節税① ふるさと納税

ふるさと納税ってどんな制度

ふるさと納税とは、一言で言うと地方自治体に寄付をする制度です。

「ふるさと」という名前ですが、寄付をする自治体は、自分の出身地だけではなく、どこの自治体でも選ぶことができます。

寄付をすると、その自治体からは、その地域の特産品などをお礼品としてもらうことができます。

どこに・いくら寄付するかについては、自分が寄付をしたいと思う自治体から選ぶのも良いですし、カタログ感覚で欲しいお礼品から選ぶも良いでしょう。

ふるさと納税は節税になるのか?

ただお金を寄付したことでお礼品をもらっただけでは、なにも節税にはなっていませんよね?

ふるさと納税をすると、皆さんが寄付をした金額の2,000円を超える部分は、所得税・住民税から還付・控除されます。

例えば、ふるさと納税を使って50,000円の寄付をした場合、所得税と住民税が合わせて48,000円安くなります。

そして、50,000円を寄付したことにより、自治体からお礼品がもらえます。

つまり、実質2,000円の負担だけでお礼品をもらうことができるということになります。

税金が安くなるいう意味で節税にはなりませんが、2,000円の負担で返戻品がもらえると考えるとお得な制度です。

寄付の上限額に注意!

2,000円だけの負担になる寄付金額には上限があります。

いくら寄付しても、2,000円の負担でOKではありません。

その上限額は、皆さんの収入や家族構成、生命保険加入の有無などによって変わります。

例としてあげると、独身の方の上限額目安は、

・年収200万円:15,000円

・年収300万円:28,000円

・年収400万円:42,000円

・年収500万円:61,000円

・年収600万円:71,000円

となります。

ご自分の正確な上限額を把握したうえで、その範囲内で寄付を行ってください。

ふるさと納税の期間は1月1日~12月31日

ふるさと納税を正しく理解するために大切になるのが、寄付をする「期間」です。

ふるさと納税の期間は、1月1日~12月31日の1年間が1つの区切りになります。

上限額を計算する際も、この1年間を1つの期間として考えます。

例えば、これから今年のふるさと納税を行う方は、今年のご自分の年収を基に上限額を計算します。

そして、その上限額の範囲内の寄付をその年の1月1日~12月31日までに行うようにしてください。

「確定申告」or「ワンストップ特例制度」を選べる

ふるさと納税を利用して寄付を行った後は、所得税・住民税から還付・控除するために手続きを行う必要があります。

寄付をするだけで自動的に還付・控除が行われるわけではありません。

還付・控除を受けるためには、次の手続きのどちらかを行う必要があります。

・確定申告を行う

・ワンストップ特例制度を利用する

確定申告ってなに?

まずは、確定申告についてご説明します。

確定申告とは、収入や税金を自分で計算して、自らが税務署に申告・納税をするものです。

サラリーマンの方は、勤務先で行ってもらう年末調整で税金の計算が完了しているため、本来は確定申告を行う必要はありません。

しかし、ふるさと納税を行った際の税金の還付・控除は、年末調整ではできないルールになっています。

そのため会社から給与をもらっている場合でも、ふるさと納税を行った方は、税金の還付・控除を受けるために確定申告を行うことになります。

ただ、急に「確定申告をしてください」と言われたところで、みなさんもどうすれば良いか分からないですよね?

これまでは、この確定申告が必要であることが、ふるさと納税に挑戦するうえでの1番のネックになっていました。

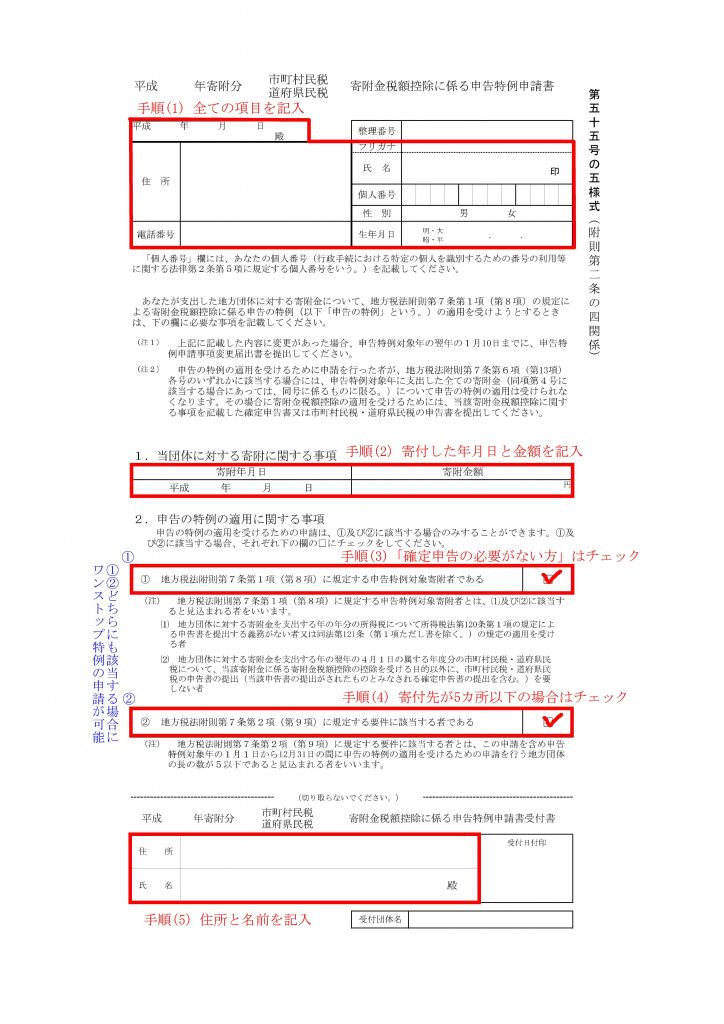

ワンストップ特例制度のやり方

そこで、「わざわざ自分で確定申告を行うことは面倒くさい!」という問題を解決するためにできた制度が、ワンストップ特例制度です。

この制度は、ふるさと納税をした際に送られてくる申請書に名前を書き、自治体に郵送するだけで、確定申告を自ら行う必要がなくなるというものです。

この書類が、ワンストップ特例制度を受けるために提出する申請書です。

手順を記載していますので、参考にしてください。

ふるさと納税をする自治体は5ヶ所以内に

このワンストップ特例制度を利用するためには、ふるさと納税をする自治体を5ヶ所以内にするという条件があります。

6ヶ所以上の自治体に寄付をしてしまうと、確定申告が必須になってしまいます。

節税② 医療費控除

医療費控除ってなに?

医療費控除とは、1年間に一定の金額以上の医療費を支払った場合に、確定申告をすることで所得税・住民税を節税することができる制度です。

言い換えれば、支払った医療費の一部が、税金の還付というかたちで返ってくる制度とも言えます。

医療費控除を受けることができるかどうかの目安は「1年間の医療費合計が10万円以上であること」です。

この1年間というのは、1月1日~12月31日の期間になります。

医療費控除で節税するためには確定申告が必要

通常であれば、サラリーマンの方は、会社が年末調整をしてくれているため確定申告を行う必要はありません。

しかし、医療費控除は年末調整では受けることができないルールになっています。

確定申告を行うことで医療費控除を受けることができます。

10万円以下でも医療費控除を受けることができる?

先ほど「医療費控除の目安は年間10万円」とお伝えしましたが、人によっては、10万円以下でも対象になる場合があります。

医療費控除の金額はこの計算式で計算されます。

医療費控除の金額 = (1年間に医療費) - (10万円) or (総所得金額の5%)

※総所得金額=収入から経費を引いた金額

ここでは細かい計算式はいったん忘れていただいて、以下に該当する方は医療費が10万円以下でも医療費控除を受けることができる可能性がある!ということだけ覚えておいてください。

<医療費が10万円以下でも医療費控除を受けられる可能性がある方>

・会社員 :給与収入が310万円以下

・個人事業主:「売上-経費-65万円」が200万円未満

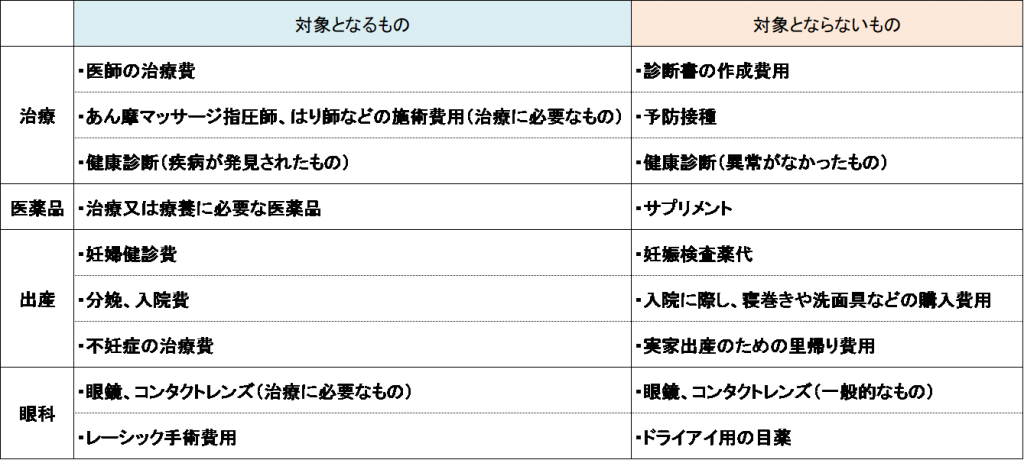

医療費控除をの対象になるもの

では、医療費控除はどのようなものが対象となるのでしょうか?

医療費控除の対象になるもの・ならないものを簡単にまとめましたので参考にしてください。

家族の医療費を使って節税!

医療費控除の対象になる医療費には、申告をする方本人の医療費だけではなく、ご家族の医療費も含まれます。

交通費を使って節税!

病院に行くために使った交通費も医療費の対象になります。

病院の行き帰りで利用した電車代、バス代、タクシー代などの交通費も領収書をとっておいてしっかり節税しましょう。

歯科治療は医療費控除の対象?

歯科医師による基本的な治療は、医療費控除の対象になります。

しかし、「病状などに応じて一般的に使用される水準を著しく超える特殊なもの」は対象にならないとされています。

金やポーセレンは歯の治療材料として一般的に使用されているため、これらを使った治療は医療費控除の対象になります。

「保険適用か否か」と、「医療費控除の対象になるか否か」が必ずしも同じというわけではないということにご注意ください。

歯科矯正は医療費控除の対象?

歯科矯正が医療費控除の対象になるかどうかは、子どもの場合と大人の場合で取り扱いが少し変わります。

まず、子どもの歯科矯正は、基本的には医療費控除の対象になります。

発育過程にある時期の歯並びの矯正は、歯や顎の成長のための治療行為として考えられているからです。

それに対して、大人の歯科矯正は、噛み合わせが悪くて生活に支障をきたしている人が治療目的で矯正をする場合には、対象となります。

見た目の印象を良くするための矯正は対象になりません。

インプラント治療は?

インプラント治療は、医療費控除の対象になります。

ただ、対象となるのは治療目的で行うもののみで、美容目的のインプラント治療は医療費控除の対象とならないためご注意ください。

節税③ 確定拠出年金

確定拠出年金ってどんな制度?

確定拠出年金とは、「公的年金以外に自分の責任で年金を貯めていく」ための制度です。

確定拠出年金は、節税をしながら年金を貯めることができるお得な制度です。

確定拠出年金をつかった節税の流れ

制度に加入した際の流れを簡単にまとめると以下のようになります。

① 加入者は毎月掛け金を支払う

② 支払った掛け金は、定期預金・投資信託などで運用しつつ貯めていく

③ 運用結果次第で受け取る金額は変わる

④ 60歳以降に、積み立てた金額をもらうことができる

メリット① 積立てるだけで節税になる!

この制度に加入すると、毎月掛け金を支払い、お金を貯めていくことになるのですが、この得掛け金は全額が所控除の対象になります。

所得控除とは、所得税・住民税の計算のもととなる所得金額を減額することができるものです。

この所得控除が増えれば増えるほど、税金が安くなります。

本来の目的は、自分の老後資金を貯めることにもかかわらず、同時に節税もできることが、確定拠出年金の最大のメリットです。

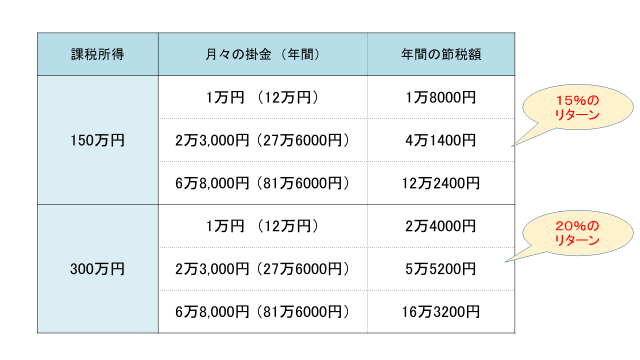

<確定拠出年金 節税額シミュレーション>

節税額シミュレーションの“節税額=得したお金”です。

将来のお金を貯めるのと同時に、15%以上のリターンを得ることができます。

「節税分だけは確実に儲かる」と考えると、とてもお得な制度です。

メリット② 運用益非課税で節税になる

確定拠出年金制度では、支払った掛け金を「定期預金」や「投資信託」など、どのようなかたちで運用するかを自分で選ぶことになります。

そして、その選んだ運用方法により出た運用利益には税金がかからない仕組みになっています。

通常、確定拠出年金制度を利用せずに、銀行の定期預金に預けていた場合、その定期預金には利息が付きますが、利息に対して約20%の税金がかかります。

投資信託で運用した場合も、利益が出ると約20%の税金がかかります。

運用益非課税という節税により、最終的に受け取る金額が多くなることが、確定拠出年金のメリットです。

お金はいつもらえるのか?

積立てたお金は、60歳以降に引き出して使うことが可能になります。

もし仮に45歳の時にどうしてもお金が必要になった場合でも、この確定拠出年金制度を利用して貯めたお金を使うことはできませんので注意が必要です。

しかし、発想を変えると、60歳まで引き出せないことから、「確実に老後資金を貯めることができる」制度とも言えます。

毎月の掛け金の金額は?

毎月支払う金額は自分で決めることができるため、自分の生活に合わせた無理のない金額を積立てることができます。

当然、支払う金額が増えると、節税できる金額も増えるため、日々の生活費と節税のバランスが大切になります。

また、金額には上限があり、以下のようになっています。

・サラリーマンの上限:月額23,000円

・個人事業主の上限 :月額68,000円

運用方法を自分で選ぶ!

確定拠出年金を使って積み立てるお金の運用方法は、自分で選ぶことになります。

運用で利益を得ることを目標にする方は投資信託で運用すると良いでしょう。できる限り運用のリスクを負いたくないという方は、定期預金で着実に資金を貯めていくこともできます。

しかし、上でご紹介した運用益非課税の節税メリットを最大限活かしたい方は、リスクもあるがリターンも大きい投資信託などでの運用することを検討すると良いでしょう。

確定拠出年金の始め方

確定拠出年金を始めたい方は、金融機関で申し込みをすることで加入することができます。

また、勤務先の会社の福利厚生制度として確定拠出年金が用意されている場合は、会社から加入できます。

まずは、会社に確定拠出年金制度が用意されているかどうかを確認してみてください。

個人で加入する方は、まずはインターネットや電話で金融機関から資料請求を行ってください!

確定拠出年金の最大の特徴は、節税をしながらお金を貯めることができることです。

貯蓄できるお金は、毎月で見れば少ない金額かもしれませんが、10年、20年とコツコツと積み重ねていくと、最終的に手元に残るお金が大きく変わることになります。

節税手法としてだけでなく、将来ためのお金の貯蓄方法の1つとして有効です。

まとめ

いかがでしたでしょうか?

サラリーマンができる節税手法はあまり多くありません。

今回はその中でも、リスクが少なく利用できる節税手法をご紹介しました。

ぜひご自分に合った節税手法を活用してみてください!