被相続人から相続人が賃借していた家屋およびその敷地の評価

生前に相続人が被相続人から建物を対価を支払って賃借していた場合において、賃借していた相続人が、当該建物およびその敷地を相続により取得した場合にその建物およびその敷地の相続税評価はどうなるのでしょうか?

建物の評価

建物の価額は、当該家屋の固定資産税評価額に財産基本通達別表1に定められている倍率(1.0)を乗じて計算した金額のよって評価する。

具体的(例)には、

・家屋の固定資産税評価額が100万円

である場合、100万円×1.0=100万円(相続税評価額)

となります。

建物(貸家)の評価

課税時期において貸家の用に供されている家屋は、その家屋の固定資産税評価額に借家権割合と賃貸割合を乗じた価額を、その家屋の固定資産税評価額から控除して評価することになります。

具体的(例)には、

・家屋の固定資産税評価額が100万円

・借家権割合が30%

・賃貸割合が100%

である場合、100万円-(100万円×30%×100%)=70万円(相続税評価額)

となります。

敷地(貸家建付地)の評価

貸家建付地とは、貸家の目的の用に供されている建物の敷地であるその土地のことをいいます。

課税時期において貸家の目的の用に供されている家屋の敷地となっている土地(貸家建付地)は、その自用地とした価額に借地権割合と借家権割合と賃貸割合を乗じた価額を、その土地を自用地とした場合の価額から控除して評価します。

具体的(例)には、

・土地の自用地としての価額が8,000万円

・借地権割合が70%

・借家権割合が30%

・賃貸割合が100%

である場合、8,000万円-(8,000万円×70%×30%×100%)=6,320万円(相続税評価額)となります。

一定の評価減が受けられる理由

上記の貸家および貸家建付地の評価算式のように、評価の上で一定割合の減額がある理由は、人に賃貸している建物(貸家)は、賃貸すると同時に借家人は借地借家法による保護を受けるようになります。

家主側の都合で借家人に立ち退いてもらう必要がある場合には、立退料を支払わなければ借家人の承諾を得ることができないのが普通であり、その土地を売却等する場合において、様々な制限を受ける可能性があるためです。

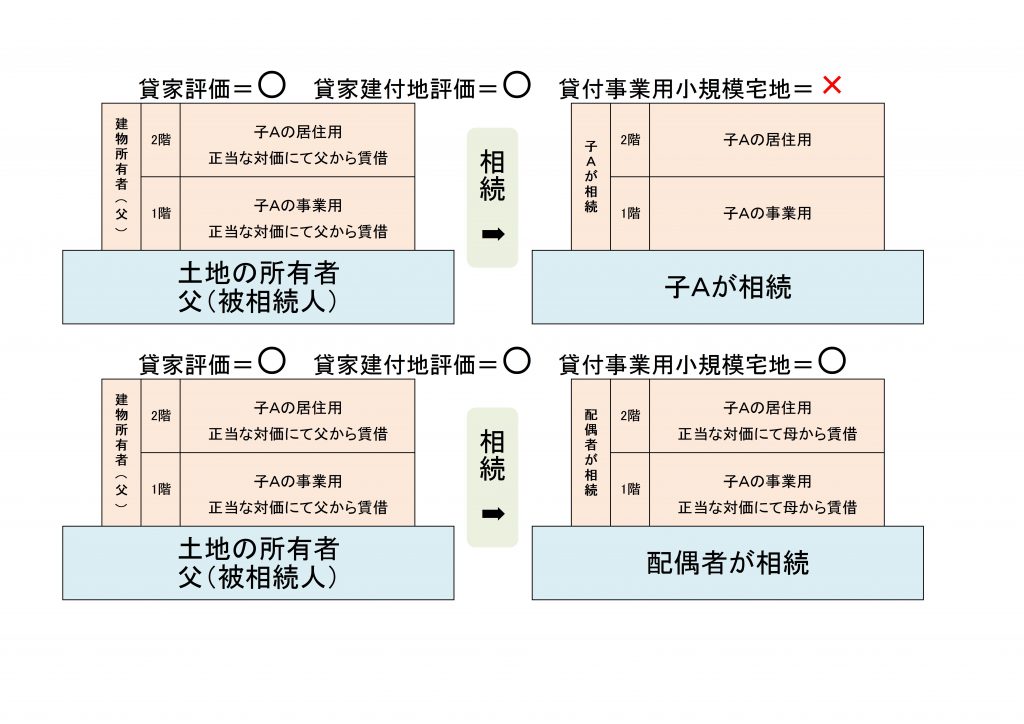

では、賃借人(借家人)がこの物件を相続する相続人であった場合にはどうなのでしょうか

被相続人(父)から相続人(子)が賃借していた家屋及び敷地の評価

生前、被相続人である父から子が賃借していた家屋があり、その賃借人である子がその建物を相続した場合であっても、貸家評価は可能になります。

賃借人(借家人)=不動産の取得者(相続)のため、借家権が消滅するため、それぞれ家屋=自用家屋および敷地=自用地として評価すると考えがちですが、注意が必要です。

これは、借家権は子の固有の財産であって、被相続人からの相続財産ではないため、家屋の評価上は借家権の価額を控除することは可能になり、また、土地の評価上でも、貸家建付地の評価方法によることができることになります。

上記のとおり、貸家評価及び貸家建付地の評価は可能になりますが、貸付事業用の小規模宅地等の特例(50%減)の適用は受けられるのでしょか?

答えは「NO」です。

これは、貸付事業用の小規模宅地等の適用要件である相続開始~申告期限までの「事業継続要件」が満たされなくなるからです。

相続開始時点で不動産の賃貸人=賃借人となるような場合、いわゆる民法上の「混同」に該当し、賃貸借関係が消滅するため、申告期限までの事業継続要件を満たすことができなくなるのです。

ただし、賃借人であった相続人以外の相続人が相続し、賃貸契約を引継ぎ、継続要件を満たした場合には、貸付事業用の小規模宅地等の特例(50%減)を受けることが可能になります。

親族間における賃貸借の判定はシビアな部分がありますので、たとえ親子の関係であっても、小規模宅地等の減額を受けることを考えている場合には、不動産賃貸借契約書を作成し、適正な金額の家賃の支払いを口座振込で行うようにすることをお勧めします。

まとめ

上記のように、相続税申告における不動産の評価はとても複雑ですので、是非、専門家にご相談するようにしてください。