社会保険料の仕訳 基礎知識・未払計上【パターン分けして分かりやすく解説】

今回は、社会保険の基礎知識・未払計上の方法について解説します。

会計入力において、社会保険料(法定福利費)の仕訳の理解は少し複雑であるため、

いくつかのパターン分けをしてご説明します。

目次

社会保険料の徴収時期

社会保険料の給与天引きによる徴収時期は、以下の2パターンとなります。

原則:翌月徴収

当月分社会保険料を翌月支給給与から徴収する方法です。

(例)9月分保険料を10月に支給される給与から徴収

例外:当月徴収

当月分社会保険料を当月支給給与から徴収する方法です。

(例)9月分保険料を9月に支給される給与から徴収

当月分社会保険料ってなに?

ここで、当月分社会保険料の意味を理解しておく必要があります。

「当月分社会保険料」=「在籍月に発生する社会保険料」と理解しておいてください。

(例)9月末に在籍している人は9月分社会保険料が発生

社会保険料の納付時期

さらに「〇月分社会保険料」と「〇月納付社会保険料」が混乱しないように、社会保険料の納付時期についても補足しておきます。

当月分社会保険料は翌月末日が納付期限となります。

(例)9月分保険料は10月末納付

ここまでのまとめ

ここまでの説明をまとめると以下になります。

9月在籍者は9月分社会保険料が発生し、10月末に納付を行います。

この9月分社会保険料の天引きのタイミングとして、

・翌月徴収(10月支給給与から天引き)

・当月徴収(9月支給給与から天引き)

の2パターンが存在します。

例示(徴収方法・給与支給サイクル別)

徴収方法・給与支給サイクル別にケース分けすると以下になります。

(ケース1)給与:末日締め翌月10日支給 ・ 社保徴収方法:翌月徴収

9月分社会保険料を、10月10日支給給与から徴収 → 10月末納付

(ケース2)給与:末日締め翌月10日支給 ・ 社保徴収方法:当月徴収

9月分社会保険料を、9月10日支給給与から徴収 → 10月末納付

(ケース3)給与:20日締め当月25日支給 ・ 社保徴収方法:翌月徴収

9月分社会保険料を、10月25日支給給与から徴収 → 10月末納付

(ケース4)給与:20日締め当月25日支給 ・ 社保徴収方法:当月徴収

9月分社会保険料を、9月25日支給給与から徴収 → 10月末納付

決算時の社会保険料の未払計上の仕訳

社会保険の基礎知識の理解ができたら、次は決算時の未払計上について解説します。

ここまでで説明した通り、社会保険料は発生月と納付月にズレが発生します。

そのため、社会保険料(法定福利費)の未払計上を行う必要があります。

未払計上する金額は、その会社の給与仕訳の計上方法により異なることになるため注意が必要です。

仕訳例を記載しておきます。(決算月で未払計上を行う前提の仕訳となります)

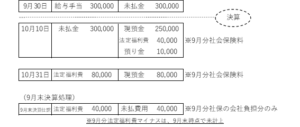

(ケース1)支払時に法定福利費のマイナス計上している場合

(ケース1)発生時に法定福利費のマイナス計上している場合

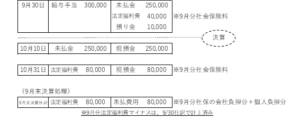

(ケース2)支払時に法定福利費のマイナス計上している場合

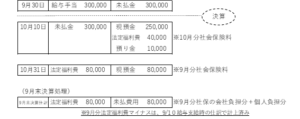

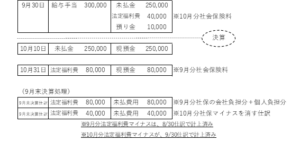

(ケース2)発生時に法定福利費のマイナス計上している場合

会社ごとのルール把握が必要!

正しく未払計上を行うためには、会社ごとに徴収時期・給与仕訳を把握する必要があります。

間違って、過大計上や過少計上にならないように注意しましょう!