消費者向け電気通信利用役務の提供とインボイス制度について解説

消費者向け電気通信利用役務の提供とは

平成27年10月1日施行の消費税法に「電気通信利用役務の提供」という用語が追加され、また、「事業者向け電気通信利用役務の提供」という用語も追加されております。

※消費税法第二条第1項第八号の三、消費税法第二条第1項第八号の四

しかし「消費者向け電気通信利用役務の提供」は追加されておらず、「事業者向け電気通信利用役務の提供」に該当しない「電気通信利用役務の提供」に該当する取引を指す用語として

法文上にはありませんが、説明用に利用される用語となっております。

どういった取引を指すかという、ざっくりいえば以下のようになります。

「事業者向け取引」はサービスの性質や取引条件等から、事業者向けであることが明らかな電子商取引(広告配信等)。

「消費者向け取引」は、それ以外の電子商取引(電子書籍・音楽の配信等)。

(電子商取引:電気通信回線を介して提供されるサービスで、他の取引に付随して行われるもの以外のもの。)

従前の消費税法上の取扱い

平成27年9月30日以前は、法律の規定が異なっていたため、国外事業者から提供される電気通信利用役務の提供にあたるサービスは、消費税が課税されておりませんでした。

消費者が国内にいる取引であるにもかかわらず、国外事業者が配信するサービスにだけ消費税がかからないことから、同一サービスであったとしても国外事業者からサービスを

購入するだけで消費者はお得にサービスが買えたわけです。このような取引条件の不均衡は、消費税の他、関税などで正常化することがありますが、通信サービスにはそういった制約が

当時はありませんでした。消費税法を規定した当時からは考えられないほどネットワーク環境が向上し、電子サービスが増えたということだと言えます。

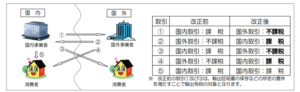

平成27年10月1日以降は、国外事業者からの電気通信利用役務の提供にあたるサービスは消費税を課税されることとなりました。

当時の課税の仕組みは以下のようになっておりました。(こちらはインボイス制度開始前までの仕組みになります。)

電気通信利用役務の提供をする国外事業者の取扱い

国外事業者は、日本国内において行った課税資産の譲渡等(モノの取引やサービスなど)が通常はないため、納税義務者にあたりませんが、

電気通信利用役務の提供を日本国内に向けて提供している場合、納税義務者になり得ることとなります。

(ただし、事業者向け電気通信利用役務の提供の場合は、納税義務判定上の取引からは除かれているため、国外事業者は納税義務者になりません。)

※消費税法第五条、消費税法第八条第1項第八号の二

(出典:国税庁 国境を越えた役務の提供に係る消費税の課税の見直し等について )

ただ、税務当局が国外事業者の事業を把握することは現実には難しく、納税義務者であったとしても納税がされていないケースというのは発生しております。

2023年11月1日には税逃れのニュースとして、下記のような記事がでておりました。

NHKnews:「フォートナイト」提供会社の子会社 消費税約30億円申告漏れhttps://www3.nhk.or.jp/news/html/20231101/k10014243971000.html

有名な国外のゲーム配信会社が日本の消費税の納税義務があることに気づいていなかったことで生じた申告漏れが指摘された事例です。

これは当初から予想されていた事態であり、国外事業者が消費者向け電気通信利用役務の提供を行う場合、「登録国外事業者制度」が設けられておりました。

国外事業者から消費者向け電気通信利用役務の提供を受ける国内事業者の取扱い

国内事業者は消費者向け電気通信利用役務の提供を受ける場合、国内で消費するサービスですので、「課税仕入れ」として扱うことが可能です。

ただし、上述したように、国外事業者からの取引の場合、納税を捕捉することが困難である場合があることから、原則として、「課税仕入れ」とはならず、

仕入税額控除の対象外とされております。なお、「登録国外事業者」からの取引に限り、「課税仕入れ」として取り扱い可能となっております。

※旧27年改正法附則第三十八条

インボイス制度開始後(2023年10月1日以降)の消費税法上の取扱い

インボイス制度開始後は、「登録国外事業者制度」は廃止され、「インボイス制度」へ移行されました。国内事業者であっても登録を要する制度へ変わったためです。

そのため、「消費者向け電気通信利用役務の提供」の取引は、インボイスの有無で仕入税額控除が可能かどうか判断されることとなりました。

(なお、事業者向け電気通信利用役務の提供については、インボイス制度開始前後で特に取扱いに変化はありません。)

ところで、インボイス制度では、経過措置により手当されている点が主に以下の2点ありますが、国外事業者との取引ではどのような取扱いとなるのかを確認します。

①適格請求書発行事業者以外の者から行った課税仕入れに係る税額控除に関する経過措置(28年改正法附則第五十二条)

この経過措置は「8割控除」と呼ばれる経過措置になります。

適用可能期間は、令和8年9月30日までです。

こちらの規定は、免税事業者からの課税仕入れが従前は全額を課税仕入れとして扱えたところに対し、インボイス制度開始により課税仕入れとして全額が使えなくなってしまうと

一部の事業者の負担が急増してしまうため、期限付きで、全額認めないものとはせず、一部は課税仕入れとして認めますという趣旨からある経過措置となり、

課税仕入れ対象取引の8割部分の仕入税額控除を認めるというものです。よくある説明としては、免税事業者からの課税仕入れは8割だけ控除できますと言われたりします。

そのため、国外事業者のうち未登録の事業者についても、この規定で8割控除ができるかのように感じるところですが、この規定は正しく読みますと、

インボイス制度開始前時点において、課税仕入れとして全額適用ができた取引先からの課税仕入れについては、未登録の者からの仕入についても8割控除を認める。

という制度になります。つまり、国外事業者からの消費者向け電気通信利用役務の提供の場合は、そもそも国外登録事業者以外からの仕入であれば、

仕入税額控除が認められておりませんので、8割控除は利用できないという整理になります。

②請求書等の保存を要しない課税仕入れに関する経過措置(28年改正法附則第五十三条の二)

この経過措置は「少額特例」と呼ばれる経過措置になります。

適用可能期間は、令和11年9月30日までです。

こちらの規定はインボイス制度における請求書要件をパスし、帳簿保存のみで良いものとする経過措置となりますが、この経過措置を利用した場合は、

適格請求書の記載事項によらず、帳簿の記載事項を基礎として計算した金額を仕入税額控除の対象とすることができるとされています。

小規模事業者向けの経過措置のため、基準期間の課税売上高一億円以下、又は、特定期間の課税売上高五千万円以下が要件となります。

また、対象取引は、税込1万円未満の取引に限ります。(消費税法施行令二十四条の二第1項)

この経過措置の対象取引は、インボイス登録の有無を問わず、帳簿記載のみで仕入税額控除が可能となります。

なお、①のような前提(従前の考え方であれば課税仕入れとして取り扱えたかどうかという点)要件がない規定のため、

国外事業者からの消費者向け電気通信利用役務の提供のうち、未登録の事業者からの取引であったとしても仕入税額控除が適用可能となります。

少額特例の経過措置の趣旨は請求書要件の対応の簡素化、つまり事務的負担の軽減が目的とされているため、従前の規定での適用とは関係なしに、

インボイス制度下において、インボイスがない取引であっても要件に当てはまれば仕入税額控除を可能としますということです。

ちなみに、登録国外事業者がインボイス制度を登録するにあたっての経過措置もあり、

登録国外事業者からの消費者向け電気通信利用役務の提供については、2023年10月1日から2024年3月31日まではインボイス番号ではなく、

登録国外事業者であることがわかる番号を記載した請求書があれば、課税仕入れが可能となっております。

(また、登録国外事業者はインボイスの届出をしなかったとしても登録国外事業者の取りやめをしていない場合は自動的にインボイス制度への登録がされることとなっております)

※28年改正法附則第四十五条

まとめ 実務対応上、何を確認すべきか

考え方の理解なしに整理することは難しいことから、制度の趣旨などを記載してきましたが、実務的に必要な対応として、

国外事業者からの消費者向け電気通信利用役務の提供の取引がある場合に確認すべき対応は以下となります。

①請求書にインボイス番号があるかどうか

インボイス番号有 → 課税仕入れ

インボイス番号無 → 本当にインボイス登録がないのか請求書発行事業者へ確認、もしくは、経過措置の適用検討

※以下の検討対象は、令和5年10月1日から令和11年9月30日の取引でかつ、税込一万円未満の取引に限る

②経過措置の適用検討:少額特例の確認① 基準期間の課税売上高が1億円以下かどうか

1億円以下である場合 → 課税仕入れ

1億円超である場合 → 特定期間の課税売上高の確認へ

③経過措置の適用検討:少額特例の確認② 特定期間の課税売上高が5千万円以下かどうか

5千万円以下である場合 → 課税仕入れ

5千万円超である場合 → 対象外