わかりにくい株式報酬の種類別解説・株式報酬を受け取った際の所得税の課税関係は…?

会社の役員の方が受け取る役員報酬には、金銭をはじめとして、様々なものがあります。

そのうち、主に株式報酬と呼ばれる自社株式を報酬として支払われたものについて、その内容、所得税課税のタイミングと所得の種類はどのようなものになるのでしょうか。

主な役員報酬の支給形態

まず、現在日本で支払われている役員に対する報酬のうち、代表的なものは以下のようなものがあります。(「」内は法人税法上の役員報酬の種別(参考))

1.金銭報酬

①基本報酬…「定期同額給与」

②賞与…「事前確定届出給与」

③業績連動報酬「業績連動給与」

2.株式報酬

①ストック・オプション(SO)…「事前確定届出給与」

②株式報酬型ストック・オプション(1円SO)…「事前確定届出給与」または「退職給与」

③パフォーマンス・シェア(PS)…「業績連動給与」

④パフォーマンス・シェア・ユニット(PSU)…「業績連動給与」

⑤リストリクテッド・ストック(RS)…「事前確定届出給与」または「退職給与」

⑥リストリクテッド・ストック・ユニット(RSU) …「事前確定届出給与」または「退職給与」

⑦株式給付信託…「事前確定届出給与」または、「業績連動給与」

3.その他(役員持株会・社宅など)

というように様々な種類の役員報酬の支給形態があります。

この中で2.株式報酬と呼ばれる、いくつかの報酬について解説していきたいと思います。

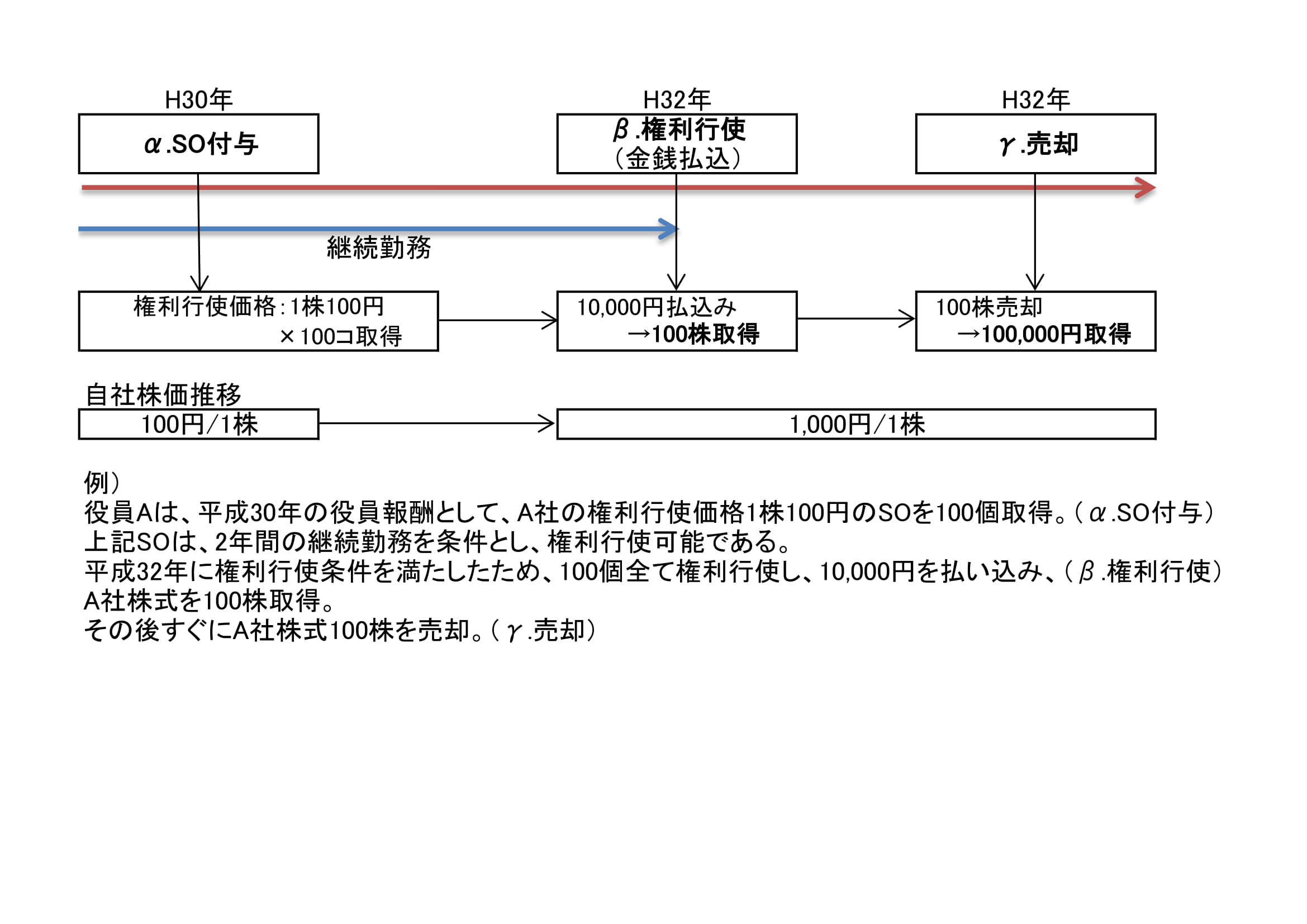

ストック・オプション(SO)

まず、①ストック・オプションについてになります。

ストック・オプションとは、あらかじめ決められた値段で自社の株式を取得できる権利のことを言います。

具体的な流れは(下記図参照)、まず会社が役員に一定数のストック・オプションを付与し(α.SO付与)、その後権利行使期間中において付与時に設定された金額をその役員が払い込み(β.権利行使)、株式を取得し、その取得した株式を市場に売却(γ.売却)し、キャピタル・ゲイン(売却益)を得る、という流れになります。

ただし、権利行使には一定の要件があり、その要件を満たした場合(継続勤務要件など)にのみ、権利行使ができる形になっています。

また、市場売却を前提としている仕組みのため、すでに株式公開している会社や、株式公開を目指すベンチャー企業などで取り入れられています。

権利行使価格より自社の株価が上昇していなければキャピタル・ゲイン(売却益)は得られない、また、株価が上昇すればするほど利ざやが大きくなることから、自社の株価上昇を役員のモチベーションアップとする狙いがあります。

また、ストック・オプションには、税制適格ストック・オプションとそうでないもの(税制非適格ストック・オプション)があり、租税特別措置法第二十九条の二の要件をすべて満たすものを税制適格ストック・オプションと呼んでいます。

税制適格とそうでないものでは、付与された側の所得税の課税タイミングや所得の種類が異なります。

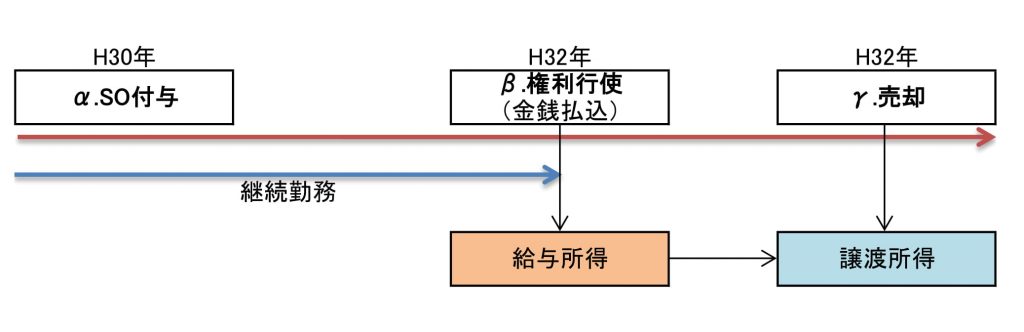

税制非適格ストック・オプションの場合…権利行使(金銭払込)時点において、その時価によって給与所得として課税され、その後売却時点で譲渡所得として2段階に分かれて課税されます。

上記例の場合、

α.付与時点:課税なし

β.権利行使時点:100,000円(1,000円/1株×100株)- 10,000円(権利行使価格)=90,000円→給与所得(所得税率5%~45%)

γ.売却時点:100,000円(株式取得価額)-100,000円(売却時点株式時価)=0円→譲渡所得(所得税率15%)

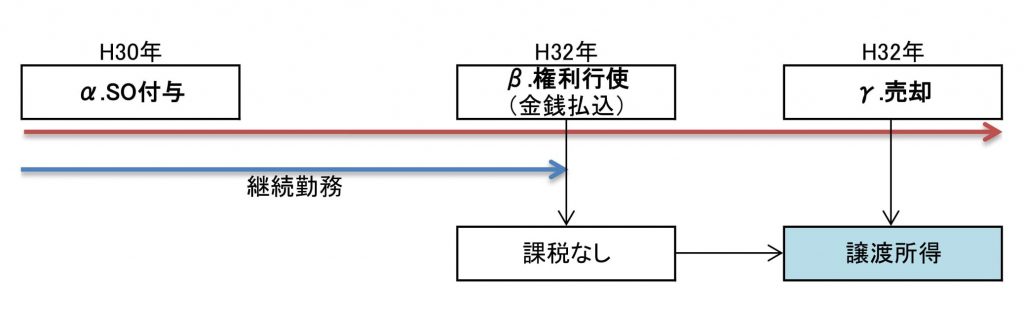

税制適格ストック・オプションの場合…売却時点でまとめて譲渡所得として課税されます。

上記例の場合、

α.付与時点:課税なし

β.権利行使時点:課税なし

γ.売却時点:100,000円(売却時点株式時価)-10,000円(権利行使価格)=90,000円→譲渡所得(所得税率15%)

税制適格の方が、非適格に比べ一律に所得税率が15%である面や、実際にキャッシュイン(売却)した時点で課税されるため納税資金確保の面など、大半の場合において有利になると考えられます。

株式報酬型ストック・オプション(1円SO)

②株式報酬型ストック・オプション(1円SO)とは、1円など極端に低い価格で自社の株式を取得できる権利を付与することをいい、実質的には自社の株式を報酬として付与することと変わらないため、株式報酬型ストック・オプションと呼ばれます。

1円で付与することから、税制適格ストック・オプションには該当しないことから、権利行使時に所得税が課税されてしまいます。そこで、退職給与として低い所得税率をもって報酬を得られるように比較的長い期間、または、退職時まで権利行使不可としている会社が多いようです。

課税関係は税制非適格ストック・オプションと同様になります。

リストリクテッド・ストック(RS)

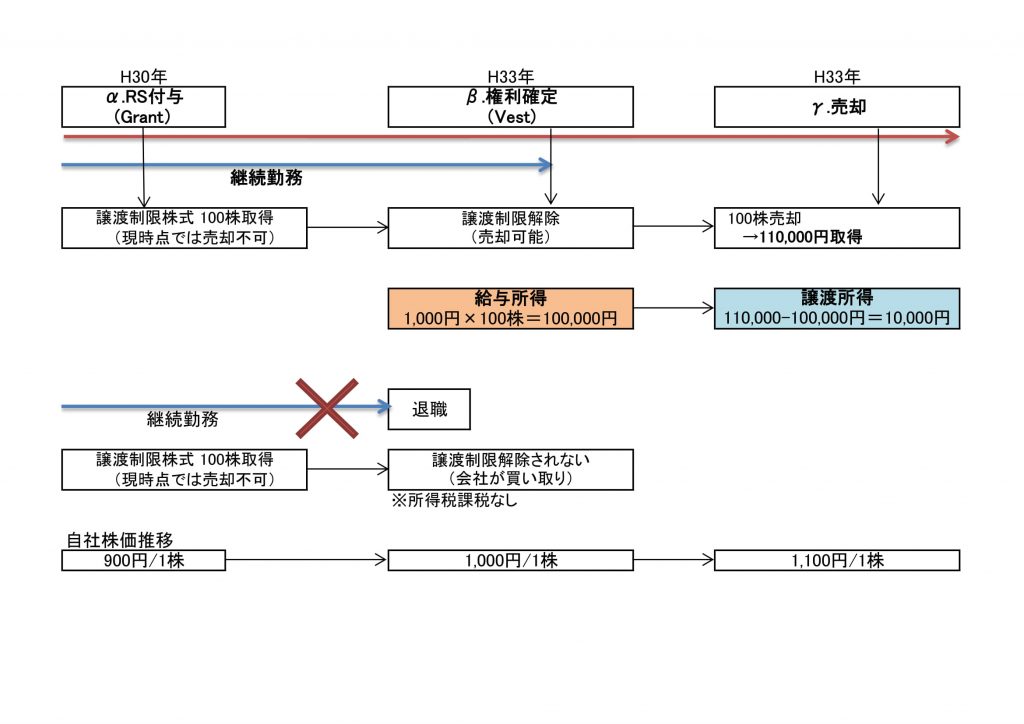

③リストリクテッド・ストック(Restricted Stock 、以下 RS)とは 、いわゆる譲渡制限付株式を役員報酬として支給するものになります。

厳密に言えば、会社が役員に対し役員報酬として金銭債権を交付、その後、その金銭債権を会社に現物出資、株式の交付を受ける、という形になります。

この場合における譲渡制限とは譲渡制限期間(継続勤務要件など)を指し、株式を付与(Grant)された時点では譲渡制限がかかっており、他人に譲渡することができないため、株式自体は保有していますが金銭には変えられない状態にあります。定められた期間が過ぎ譲渡制限が解除されて初めて売却が可能になります。

会社側の狙いとしては、中長期のインセンティブ、例えば3年間の継続勤務要件の譲渡制限を設け、付与時点から2年間はその人材の流出を防ぐことが一番の狙いとなります。また、株主兼役員としての経営をすることになる(株価上昇が役員本人の利益になる)ことも狙いの一つとして挙げられます。

譲渡制限期間中であっても株式自体は保有しているため、上記②株式報酬型ストック・オプションなどと比べ、役員が配当金を得られるなどのメリットがあります。

また、期間中に会社を退職したなど、要件を満たさなくなった場合は会社側が無償で取得する形になります。

所得税の課税関係は、会社と雇用関係があり継続勤務を要件とされている場合において、その譲渡制限が解除された(β.権利確定(Vest))時点で「給与所得」となります。(退職が要件の場合には「退職所得」)

その後、その後株式を売却すれば、売却した時点において、譲渡制限解除時点の時価を取得価額とし、売却価格との差額が「譲渡所得」となります。

リストリクテッド・ストック・ユニット(RSU)

RSのユニット型である④リストリクテッド・ストック・ユニット(以下、RSU )とは、RSとは違い譲渡制限付株式を付与するのではなく、一定の待機期間を設け、その待機期間経過時点において継続勤務要件などの要件を満たしていれば株式を付与するものとなります。

所得税の課税関係は、待機期間経過し、株式が付与された時点で「給与所得」となります。

また、その後株式を売却すれば、売却した時点において株式付与時点の時価と売却価格との差額が「譲渡所得」となります。

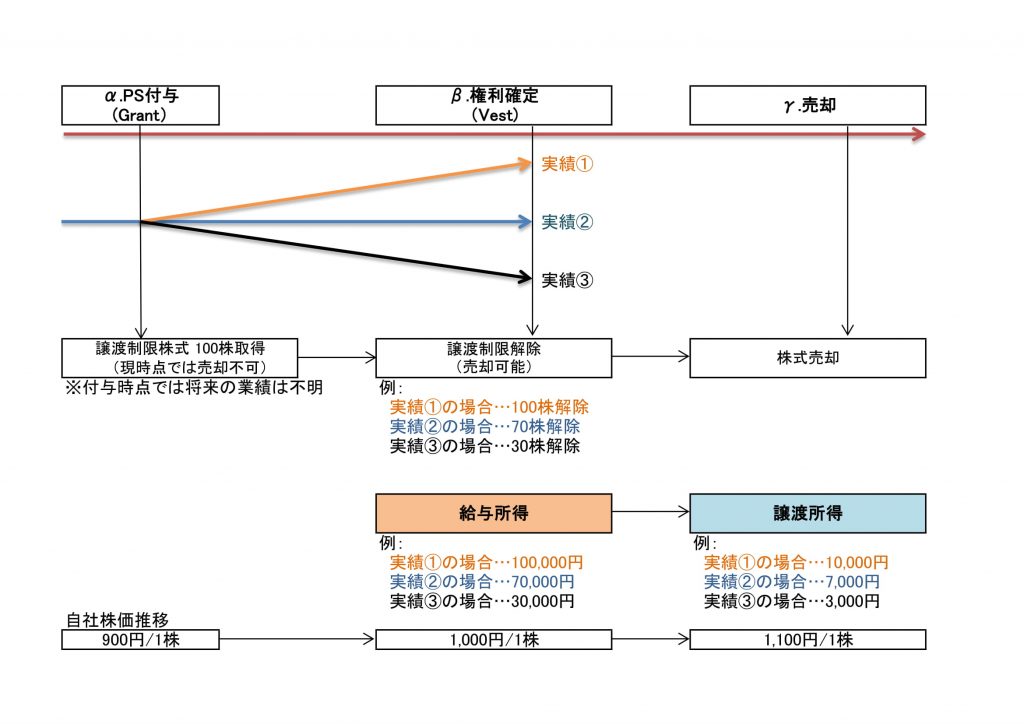

パフォーマンス・シェア(PS)

⑤パフォーマンス・シェアとは (Performance Share 、以下PS)、中長期の業績目標を立て、その目標の達成度合いに応じて受け取ることができる株式の数が変動する形態の役員報酬を言います。RS・RSUは単に継続勤務していれば得られるのに比べ、会社の業績が報酬に連動するため、役員の会社への貢献度合いがより的確に報酬へ反映されることとなります。

中長期業績目標の策定時点において、一定数の譲渡制限株式が付与され、計画期間経過後の達成度合いによって、譲渡制限が解除される株数が決まるというものになります。

下記図具体例:

α.PS付与(Grant)…計画策定時点で、譲渡制限株式100株を付与、計画期間経過後に実績①なら譲渡制限を100株解除・実績②なら70株解除・実績③なら30株解除。

β.権利確定(Vest)…実際に計画期間経過後にその業績をもとに、制限解除。

γ.売却…受け取った株式を売却し、キャピタルゲイン(売却益)を得る。

所得税の課税関係は、その譲渡制限が解除された時点で「給与所得」となります。

また、その後株式を売却すれば、売却した時点において、譲渡制限解除時点の時価を取得価額とし、売却価格との差額が「譲渡所得」となります。

パフォーマンス・シェア・ユニット(PSU)

PSのユニット型である⑥パフォーマンス・シェア・ユニット(以下、PSU )とは、中長期の業績目標の達成に応じてその達成時点において株式報酬を支払うものを言います。

所得税の課税関係は、待機期間経過し、株式が付与された時点で「給与所得」となります。

また、その後株式を売却すれば、売却した時点において、株式付与時点の時価と売却価格との差額が「譲渡所得」となります。

株式給付信託

⑦株式給付信託とは、自社株購入資金を外部に委託・運用し、実際に株式にて報酬を支給する際に自社株式で払戻しを行う仕組みを言い、 RS/RSU/PS/PSU どの類型にも対応しています。

株式給付信託には、会社側の株式報酬管理の点や、インサイダー取引に抵触しないよう適正な換価をもって支給される点などのメリットがあります。

所得税の課税関係は、その株式が支給された・譲渡制限が解除された時点で「給与所得」となります。

また、その後株式を売却すれば、売却した時点において株式付与時点の時価と売却価格との差額が「譲渡所得」となります。

まとめ

以上のように、ひと口に株式報酬と言っても様々な類型があり、その類型によって所得税課税のタイミングや所得金額の計算が異なります。