収入印紙を貼らなければいけない文書

収入印紙をはらなければいけない文書のことを「課税文書」といいます。

課税文書の種類

印紙を貼るべき文書は印紙税額一覧表に載っている20種類のみです。

また課税文書は書類のタイトルとは関係ありません。たとえ「売買契約書」と書かれていても、その中身が売買契約の成立に関する内容でなければ、印紙を貼る必要はありません。逆に、「覚書」「仮契約書」と書かれていても売買契約成立に関する内容であれば印紙を貼らなければいけません。

印紙税額一覧表(平成30年4月1日以降適用分)

https://www.nta.go.jp/publication/pamph/inshi/pdf/zeigaku_ichiran.pdf

印紙が問題となる文書

印紙が問題となるのはだいたい以下の文書です。

1号文書 不動産の譲渡等の契約書

2号文書 請負に関する契約書

7号文書 継続的取引の基本となる契約書

17号文書 金銭又は有価証券の受領書

この4つの文書で、課税文書全体の9割以上になります。

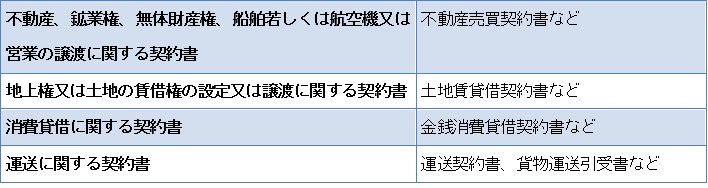

1号文書の種類

賃貸借契約は土地のみ課税文書となります。アパートや賃貸マンションの契約書には印紙は不要です。

また贈与契約書は現金や物品の贈与を行う場合は印紙を貼る必要はありませんが、不動産を贈与する場合は、1号文書に該当し、印紙が必要です。贈与契約はもともと無償契約であり、贈与契約書に評価額等が記載されていたとしても、譲渡の対価ではなく記載金額に該当しないため、記載金額のない契約書に該当し200円の印紙を貼ります。

2号文書の種類

![]()

請負は建築など形ある物を作る場合だけでなく、サービスや役務の提供をする場合も含みます。

請負は広範囲にわたるため、「請負契約」なのか「委任契約」なのかという問題がしばしば起こります。

請負か委任かの判定には、成果物があるか否かによって区分することになっています。成果物についてはサービスの完了時点が明確である場合やサービスの結果として納品すべきものがある場合に、成果物があるとされています。

成果物がある場合に「請負契約」となります。

7号文書の種類

![]()

7号文書に該当する要件は以下の5つの要件をすべて満たす場合です。

① 営業者間取引であること

② 売買、売買の委託、運送、運送取り扱い又は請負に関するもの

③ 2以上の取引を行うもの(分割払いや納期の分割などは該当しません)

④ 目的物の種類、取扱数量、単価、支払方法、損害賠償又は再販売価格を定めるもの

⑤ 契約期間が3ヶ月以内かつ更新の定めのないものではないこと(契約期間の定めのあるものに限る)

17号文書の種類

17号文書は、いわゆる領収書です。

金銭の受領だけでなく、有価証券の受領も範囲に含まれます。印紙税法上の有価証券は一般的に考えられている有価証券よりも範囲が広く、プリペイドカードや商品券、小切手なども有価証券に該当します。

売上代金とは「対価性があるか」「最終的に入金を受けるべき者の売上となるか」とういう2点で判断をします。そのため現金の贈与を受ける場合は売上代金とはなりません。また貸付金の返済や保証金・敷金の入金などについて領収書を発行しても印紙を貼る必要はありません。

複数の課税文書に該当する場合

課税文書については、印紙税額一覧表に20種類が分類されています。約束手形や株券などは判断に迷うことはありませんが、1年間の保守契約を締結する場合、請負に関する契約書(2号文書)と継続取引の基本となる契約書(7号文書)の両方に該当する場合があります。

この場合、両方の文書に該当するということではなく、どちらか一方の文書に該当することとされています。

複数の文書に該当する場合は、原則として印紙の金額が大きくなる方の文書に該当すると考えておけば、だいたい問題ないです。

金額の記載がない文書は注意が必要

金額の記載のない文書の場合、それが1号文書または2号文書に該当する場合は200円の印紙を貼れば足りますが、7号文書に該当することとされた場合は印紙の金額が4000円になりますので注意が必要です。

まとめ

印紙税は課税文書を作成した者が納税義務者となります。印紙を貼っていなくても契約そのものは有効ですが、印紙税未納となり、納付すべき印紙税額の3倍に相当する額の過怠税が徴収されます。

消費税については1号文書、2号文書、17号文書に限り、消費税額を明記していれば税抜金額で記載金額を判断することができます。(作成者が課税事業者の場合)