修理(修繕費)?資産(資本的支出)?その工事はどちらに該当するのか。

どれだけ丈夫なものであっても、永続的に使い続けることは不可能でしょう。

だからこそ、修復したり、改良を加えたりします。

それを会計・税務上、“資本的支出”または“修繕費”と言います。

個人事業や法人の役員の方たちであれば一度は聞いたことがあるかと思います。

なお、事業を営むために使用している建物や機械設備等に関して、

修理、改良を加えるとなると、かなりの金額を要します。

そのため、実際に要した費用が、一括で当該事業年度の経費とすることが出来るのか?

はたまた出来ないのか?十分に気になるところであるでしょう。

そこで、今回はその判断について、ご説明していきます。

“修繕費”“資本的支出”について

そもそも、“修繕費”、“資本的支出”とは何かという点についてです。

・修繕費

破損・故障した固定資産を、通常の維持管理という範囲内において、原状回復させるために要した費用のことを指します。

・資本的支出

例えば、「改修工事」という名目であっても、防水加工や耐震補強など、既存の資産価値を高めると考えられるものについてのことを言います。

上記の区分について、それぞれ支出した費用が修繕費とみなされるか、資本的支出とみなされるかによって、会計上または税務上において大きく変わってきます。

修繕費の場合、その当該事業年度においてまとめて費用計上できますが、資本的支出の場合は、耐用年数に応じて減価償却することになるからです。

例えば、耐用年数が5年の場合、5年間をもって費用計上を続ける必要があるため、一事業年度において費用に計上できる金額が少なくなってしまうのです。

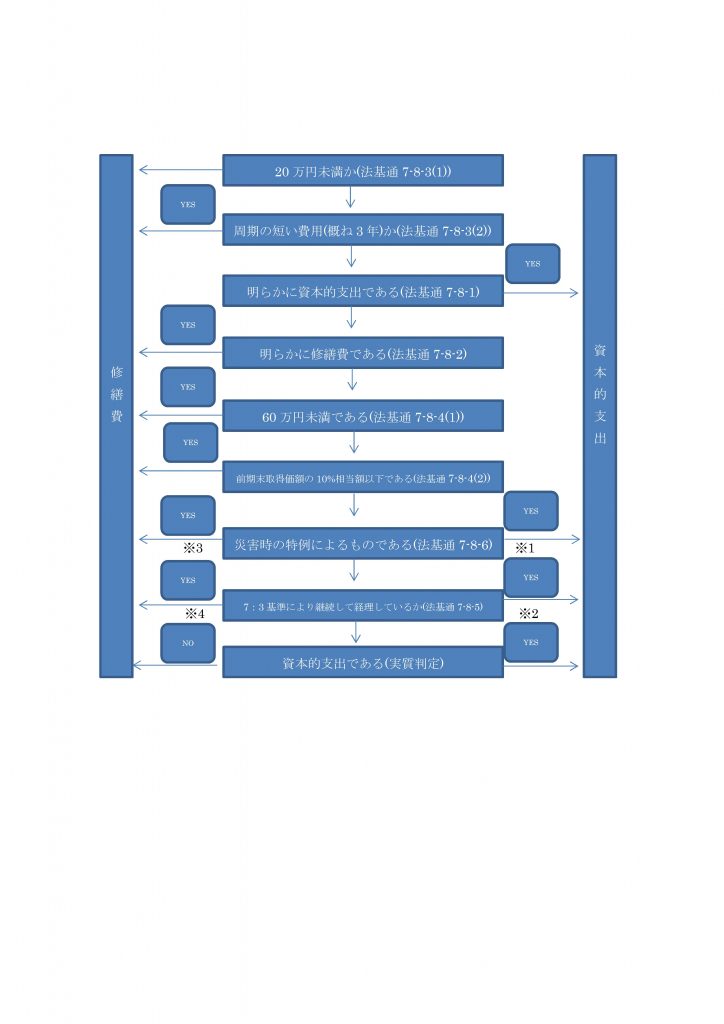

“修繕費”“資本的支出”の見分け方

修繕費か資本的支出かを見極めるのは、容易なことではありません。

そこで、実務上では“実質判定”と“形式基準”において区分していきます。

下記のフローチャートにおいて、修繕費または資本的支出のどちらに該当するかを参考に見ていきましょう。

※1=支出金額-(※3)

※2=支出金額-(※4)

※3=支出金額×30%

※4=※3もしくは「前期末取得価額×10%」のうちどちらか少ない金額

注意点・例外

減価償却資産の中でも、「少額減価償却資産(※注意1)」に該当する場合は、資本的支出の内容でも、消耗品として当該事業年度において一括に費用とすることができます。

なお、この特例を使うためには、青色申告者の場合のみのためご注意ください。

(注意1)少額償却資産…30万円未満の備品等

まとめ

当該事業年度の費用に一括で計上できるか、はたまた資産として減価償却をしていくのかによって大きく変わってきます。

修繕費に計上できるならば、全額必要経費となるため、所得金額が減り税負担軽減される場合があります。

また、資本的支出として計上する場合も、所得金額が大きく変動する可能性も少ないため、計画益に納税資金を捻出することができます。

大型リフォーム等をした時など、どのように処理すれば良いか悩まれることでしょう。

そういった時は税理士などの専門家にお任せください。

【無料相談受付中】目黒・渋谷の若手税理士 岩崎・長野会計事務所

――――――――――――――――――――――――――――――――――――――――