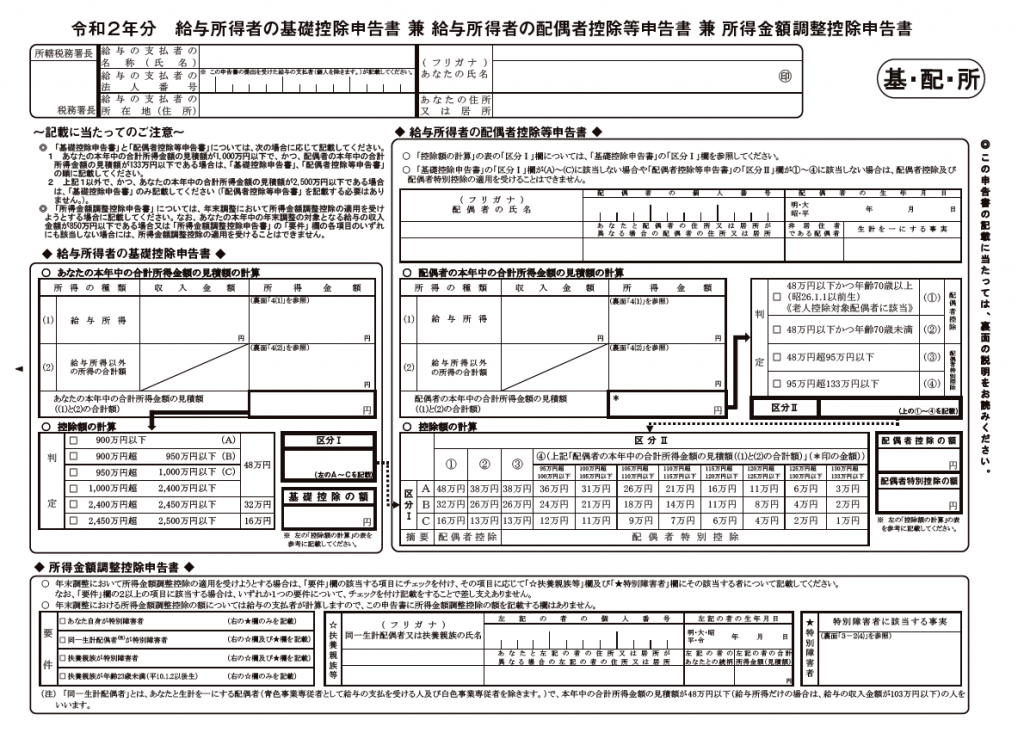

令和2年分 給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書 (基・配・所)について

令和2年分の年末調整で新たに「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」(基・配・所)が追加されました。

これは昨年までの「給与所得者の配偶者控除等申告書」に、新たに「基礎控除申告書」と「所得金額調整控除申告書」が追加された書類です。今年の年末調整から給与所得控除額と基礎控除額が改正され、収入金額が850万円以上の人たちへの負担を軽減させるために作られました。

今回はこの新たに追加された部分を中心に解説します。

本書の構成

①給与所得者の基礎控除申告書 (基)

②給与所得者の配偶者控除等申告書 (配)

③所得金額調整控除申告書 (所)

上記3つに区分けされており、②は昨年と同じものになっています。

給与所得者の基礎控除申告書(基)

今年改正された給与所得控除額と、基礎控除額の2つの計算が必要となる部分です。

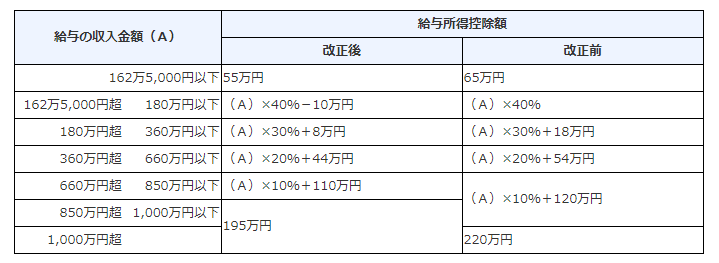

給与所得控除額の改正について

給与所得控除額が次の表のとおり改正され、850万円以下の給与収入金額の人に関しては10万円程度引き下げられました。しかし、850万円以上の人たちには最大35万円の引き下げとなっており、税負担が大きくなってしまうため、ある所定の要件を満たす人に関しては後述の③にて同等程度の税負担になるよう調整されています。

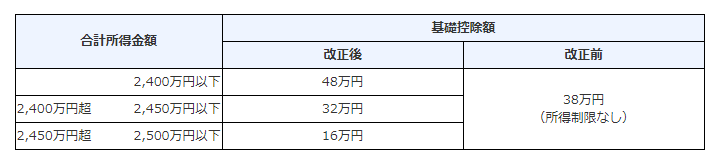

基礎控除額の改正について

これまで全ての人に適用される基礎控除額は一律38万円でしたが、2020年から48万円へ、10万円引き上げられました。しかし合計所得金額が2,500万円を超える所得者については、基礎控除の適用を受けることはできないこととされました。

実務の流れとしては、

・(1)の収入金額欄に年収金額を、所得金額欄に表iにて計算した結果を記入します。(この計算結果の金額が給与所得と呼ばれるものです)

・副業など給与所得以外に所得金額(20万円以下)がある人は、(2)の所得金額欄に記入します。

・所得金額欄の合計を、あなたの本年中の合計所得金額の見積額 ((1)と(2)の合計額) の欄へ記入します。

・こうして算出できた金額から、控除額の計算にて判定し、右の区分Iと基礎控除の額へ記入して①は終了となります。

※区分Iについて、所得金額が1000万円以下のA~Cに該当する人は②の配偶者控除等を適用することが可能です。しかし、1000万円超の判定に該当する人は②は適用不可能、空白になります。

給与所得者の配偶者控除等申告書 (配)

こちらは、改正はありません。自分の合計所得金額が1,000万円以下 “かつ” 所得金額の見積額が133万円以下となる配偶者がいる方が記載する部分です。そのため、片方の要件だけに該当する人や、独身の人などは記載が不要な部分になっています。

配偶者の人の情報を①と同様の流れで記入して、ご自身の区分と合わせて判定し、配偶者控除の額か、配偶者特別控除の額に記入して②は終了です。

所得金額調整控除申告書(所)

子ども・特別障害者等を有する者等の所得金額調整控除が今年より創設された部分です。

その年の給与の収入金額が850万円を超える所得者で、

・所得者本人が特別障害者

・同一生計配偶者が特別障害者

・扶養親族が特別障害者

・扶養親族が年齢23歳未満(平成10年1月2日以後生)

上記4つの要件のいずれかに該当する場合に適用が可能となり、次の式で金額を計算します。

(給与の収入金額-850万円)×10% (最高15万円)

※この計算の結果は源泉徴収簿⑩の欄へ記入が必要となるものですので、今回は省略させて頂きます。

当てはまる要件にチェックを入れ、必要な情報を「扶養親族等」「特別障害者」の欄に記入すれば終了です。

まとめ

いかがでしたでしょうか。控除金額の引き上げ・引き下げや新設など、改正の影響で今年から判断しなければならない部分が増えましたね。ですが、ご自身の収入金額や要件がどこに該当するか否か、の判断がつきさえすれば、この用紙はそれほど難しいものではありません。正しい金額で手続き出来る、一助となれば幸いです。

『出典:昨年から変わった点|国税庁 https://www.nta.go.jp/users/gensen/nencho/index/01.htm#a002』