リース取引の税務

最近ではパソコン・サーバー・ビジネスフォン・複合機等、法人でリース取引を行っている会社が多いのではないでしょうか?今回はリース取引の税務について解説します。

※平成19年3月に「リース取引に関する会計基準」の改正が行われ、法人税法上の取り扱いも改正されたため、平成20年4月1日以降に締結されるリース契約についての内容を掲載しています。

リース取引とは

リースとは、レンタルのように相手の持っている在庫の中から自分が選んで借りるというものではなく、自分が選択したものをリース会社が代わりに購入し、リース会社が借り手へ貸し出す、という取引です。現在では世界中で広く普及している設備投資の手段です。

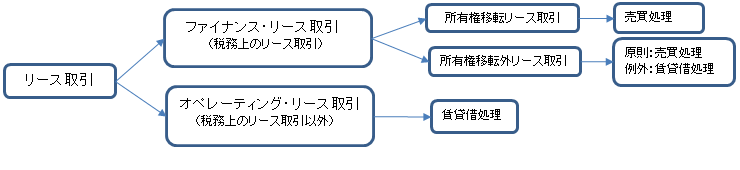

リース取引は、ファイナンス・リース取引(売買取引)とオペレーティング・リース取引(賃貸借取引)の二つに大別されます。税務上のリース取引は、下記の2つの要件に該当するファイナンス・リース取引のことをいいます。

① 賃貸借期間の中途において契約の解除をすることができないものまたはこれに準ずるもの(中途解約禁止)

② 賃借人が賃貸借資産からもたらされる経済的利益を実質的に享受することができ、かつ、賃貸借資産の使用に伴って生ずる費用を実質的に負担すべきこととされているもの(フルペイアウト)

※契約の解除をすることができないとされている賃貸借期間中に支払われる賃借料の合計額が、その賃貸借資産の取得のために通常要する価格(付随費用を含む)のおおむね90%を超える場合をいう。

ファイナンス・リース取引の処理

ファイナンス・リース取引は、所有権移転リースと所有権移転外リースの二種類にわけられます。原則は売買処理(貸借対照表に載せるオンバランス)、但し所有権移転外リースの例外として重要性が乏しい取引については賃貸借処理が認められています。

重要性が乏しいとは、下記のいずれかに該当する場合です。(適用指針第35項)。.

(1)重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、リース料総額が当該基準額以下のリース取引

(2)リース期間が1年以内のリース取引

(3)企業の事業内容に照らして重要性の乏しいリース取引で、リース契約1件当たりのリース料総額が300万円以下のリース取引(所有権移転外ファイナンス・リース取引のみ)

具体的な会計処理

原則処理

利息法:各期のリース債務の未返済元本残高に一定の利率を乗じて

支払利息額を算定する方法

B/S 資産・負債の計上(リース料総額と見積額の低い方)

P/L 支払利息(利息法)・減価償却費の計上(耐用年数はリース期間)

所有権移転外ファイナンス・リース取引については、重要性が乏しい場合簡便的な取り扱いが認められています。

簡便処理:

① 利子抜定額法

B/S 資産・負債の計上(原則処理と同様)

P/L 支払利息(定額法)・減価償却費の計上(原則処理と同様)

※支払利息(定額法)は、リース資産・債務の計上額は原則法と同じだが、その後の支払利息は期間配分され毎期定額となる。

② 利子込法

B/S 資産・負債の計上(リース料総額)

P/L 減価償却費の計上(原則処理と同様)

※支払利息は認識しない

少額リース取引等

B/S 資産・負債を計上しない

P/L 支払リース料の計上

中小企業会計指針の会計処理

中小企業は所有権移転外ファイナンス・リースについて、上記の基準で定めている金額等に関わらず賃貸借処理が可能です。(「中小企業の会計に関する指針」による)但し、金額的に重要性がある場合は、決算書の注記に未経過リース料を記載しなくてはなりません。

消費税について

平成20年4月1日以降に契約するファイナンス・リース取引については、リース物件の引渡日に資産の譲渡が行われたとして消費税額の計算を行います。従って売買処理の場合は初年度に税額控除することになります。

但し、賃貸借処理の場合は事業者の経理実務の簡便性から、リース料を支払うべき日の属する課税期間に分割控除を行っても差し支えないこととなっています(消費税基本通達11-3-2の(注))

まとめ

リース取引は設備を導入する時に一度に多額の資金を調達する必要がなく、リース費用も一定ですので、効率の良い資金運用が可能です。また、耐用年数にあわせてリース期間を設定すれば、設備を最新のものに変えていくことも可能です。しかし、結果的に支払総額は多くなるため、資金繰りや設備の使用期間等を考慮してリース取引を行うことがよいでしょう。