贈与税はどのような時にかかる?

親や祖父母からお金などの財産を無償でもらった場合、贈与税が発生する場合があります。

今回はどのような場合に贈与税がかかるか、その計算方法について解説します。

■贈与税とは

概要

贈与税は個人から財産を無償で受け取った時にかかります。

(会社など法人から財産をもらった場合は贈与税ではなく所得税の対象です。)

贈与者が自己の財産を無償で相手方に与える意思を表示し、相手方(受贈者)が受諾することによって贈与が成立します。

計算期間は毎年1月1日から12月31日の期間で、基礎控除額である110万円超の財産を受け取ると課税されます。

納税義務者

財産を受け取る「受贈者」に贈与税を支払う義務があるため、110万円を超える財産を受け取った場合には、翌年の2月1日~3月15日までに申告・納税を行うことになります。

贈与税がかかる財産

金銭だけではなく、有価証券、土地・建物などの不動産、貴金属、ゴルフ会員権、生命保険なども課税の対象となります。

【現預金以外の贈与の場合の財産評価】

・上場株式

「贈与された日の終値」「贈与された月の終値の平均」「前月の終値の平均」「前々月の終値の平均」のうち最も低い価額を選択できる

・不動産

土地:路線価方式または倍率方法

家屋:贈与された年の固定資産税評価額

贈与税がかからない財産

生活費や教育費・出産費用・お祝い金・結婚式の費用・香典など、社会通念上相当と認められるものについては課税の対象外です。

※通常必要と認められ状新規の範囲内であること。まとまった金額を一度に渡すと課税リスクが高くなります。

みなし贈与財産にも贈与税がかかる

「みなし贈与」(お互いに贈与の意思がなかったとしても、贈与を受けたことと同じ利益があった場合には実質的に贈与があったとみなします)の財産も課税の対象です。

具体的なみなし贈与とは、下記のものなどが該当します。

・無利子あるいは低利子での金銭の借り入れ

・借金の肩代わり

・本来より極端に低い価格での財産の譲り受け

・保険料の負担者が被保険者受取人とも異なる保険金

(例:契約者 母、被保険者 父、受取人 子)

■贈与税の課税方法・計算方法

大きく分けて「暦年課税」または「相続時精算課税」の2つの課税方法があり、その状況によって適用される税率が異なります。

暦年課税

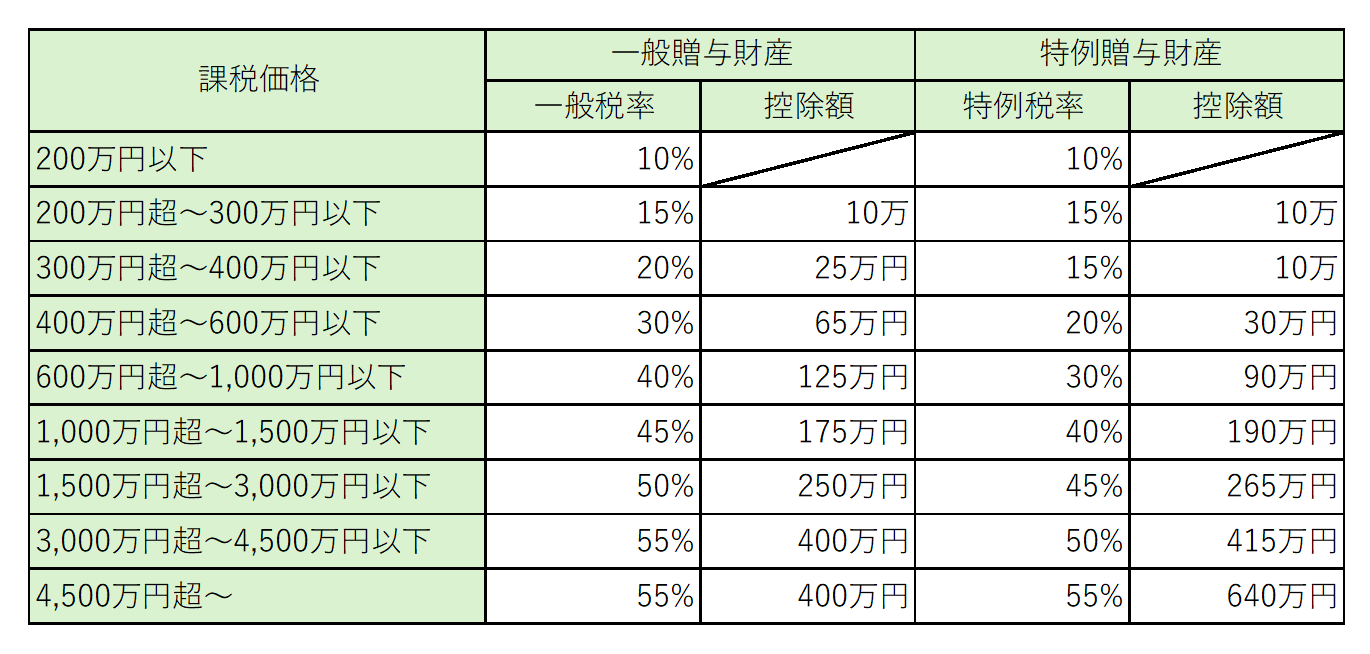

1年間に贈与を受けた財産の合計額から基礎控除額110万円を差し引き、贈与税率を乗じて納税する贈与税額を計算する課税方法です。

計算式 (贈与を受けた財産の合計額-110万)×贈与税率(受贈者ごと)

贈与税率は2種類あり、贈与者と受贈者の関係により決まります。

贈与者:両親・祖父母 受贈者:18歳以上のその子供や孫 → 「特例税率」

それ以外 →「一般税率」

※200万円以上の贈与の場合は特例贈与の税率の方が低く設定されています。

例 贈与財産額が500万円の場合

「特例税率」 基礎控除後の課税額 5,000,000-1,100,000=3,900,000

贈与税額 3,900,000×15%-100,000=485,000

「一般税率」 基礎控除後の課税額 5,000,000-1,100,000=3,900,000

贈与税額 3,900,000×20%-250,000=530,000

相続時精算課税

60歳以上の両親・祖父母から、18歳以上の子や孫・推定相続人への贈与贈与(対象年の1月1日時点の年齢)の場合は相続時精算課税も選択可能です。贈与対象者ごとに2500万が非課税になり、非課税枠を超えると贈与合計額から特別控除の2500万円を差し引き一律20%が課税されます。令和6年以降は相続時精算課税にも110万円の基礎控除が設定されています。

贈与税申告書の提出と共に、相続時精算課税選択届出書の提出が必要です。また、贈与者の相続が発生した場合は、相続発生時に持ち戻して相続税を計算する必要があります。

■贈与税が軽減される特例

贈与税の特例を利用することで、贈与税を軽減することが可能です。

それぞれに要件があり控除額も異なります。

贈与税の配偶者控除

【要件】

・贈与者、受贈者の婚姻期間が20年以上

・贈与財産が居住用不動産、または居住用不動産を取得するための金銭

・受贈した年の翌年の3月15日までに居住しており、それ以降も住み続ける

【非課税枠】

2000万円(一生に一度だけ・基礎控除とは別枠)

住宅取得等資金の贈与

【要件】

・直系尊属から直系卑属への贈与

・受贈者が18歳以上(贈与年の1月1日)で贈与を受けた年の合計所得金額2,000万円以下

(家屋の床面積が40平方メートル以上50平方メートル未満の場合は、1,000万円以下)

・受贈した年の翌年の3月15日までに新築等する、居住すること

【非課税枠】

省エネ等住宅1000万円・それ以外500万円

教育資金の一括贈与

【要件】

・直系尊属から直系卑属への贈与

・受贈者が30歳未満の子ども・孫で贈与を受けた年の合計所得金額1,000万円以下

【非課税枠】

1500万円(習い事などの学校以外への支払いは500万円まで)

金融機関の専用口座開設が必要。

贈与者が死亡した場合は相続税の課税対象です。(一般税率)

ただし、23歳未満・学校等に在籍している場合は課税されません。

(相続税課税価格が5億以上は課税)

結婚子育て資金の一括贈与

【要件】

・直系尊属から直系卑属への贈与

・受贈者が18歳以上50歳未満の子ども

・孫で贈与を受けた年の前年の合計所得金1,000万円以下

【非課税枠】

1000万円(結婚費用は300万円まで)

金融機関の専用口座開設が必要。

50歳までに使い切れなかった場合は贈与税の対象です。(一般税率)

障害者に対する贈与税の非課税

【要件】

・特別障害者または特定障害者

【非課税枠】

特別障害者6000万円、特定障害者3,000万円

金融機関の専用口座開設が必要。

■相続税への持ち戻し

相続時精算課税制度を利用した場合や、暦年贈与を利用して贈与者の死亡日の前7年以内(段階的な延長あり)に贈与された財産については、贈与者の相続発生時に持ち戻して相続税を計算しなくてはいけません。

令和5年12月31日までに行われた贈与では3年間が生前贈与加算期間。

令和6年1月1日以降の贈与では7年間まで生前贈与加算期間が延長されることとなりましたのでご注意ください。

■まとめ

課税方式には「暦年課税」・「相続時精算課税制度」の2種類があり、また贈与税を軽減できる特例もあるため、要件を満たせる場合には贈与税を抑えることが可能です。どのように選択するか検討が必要です。