不動産所得が赤字の時の損益通算の注意点

個人で不動産の賃料収入がある方は、不動産所得として確定申告を行う必要があります。

不動産所得が赤字となった場合には、給与所得や事業所得などの他の所得と相殺(損益通算)することが可能です。

その際に、不動産をローンで購入している方は、そのローンの利子のうち、土地に対応する利子部分については、損益通算ができないため注意が必要です。

不動産所得の赤字は損益通算が可能

不動産所得が黒字の場合は、給与所得や事業所得など他の所得と合算され、所得税・住民税が計算されます。

不動産所得が赤字の場合は、給与所得や事業所得など他の所得の黒字と相殺することが可能です。これを損益通算と言います。

土地等の負債利子については損益通算不可

不動産所得を計算する際、ローンの利子を支払った場合、その利子は不動産所得の必要経費となり、不動産収入からマイナスすることができます。

しかしその結果、不動産所得が赤字となった場合は、必要経費に算入した利子のうち、「土地に対応する部分」については、損益通算を行う赤字に含めることができません。、

土地部分と建物部分を分ける計算方法

考え方

土地等の負債利息を計算する場合は、ローン総額は、まずは建物部分に充当され、残り金額が土地を購入するために利用されたと考えます。

計算の流れ

<例>

自己資金:1,000万円

ローン総額:5,000万円

1年間の利子総額:100万円

土地取得価額:4,000万円

建物取得価額:2,000万円

流れ1:ローンを土地部分と建物部分に分ける

ローン総額5,000万円は、まず建物部分2,000万円に充当したと考え、残額3,000万円が土地を購入するために利用したローン金額となります。

・建物部分:2,000万円(40%)

・土地部分:3,000万円(60%)

流れ2:利子総額を土地部分と建物部分に分ける

利子総額100万円を、①の割合で建物部分と土地部分に分けると、

・建物部分:40万円(100万円×40%)

・土地部分:60万円(100万円×60%)

<損益通算する赤字から除く金額>

ローン利子のうち土地部分:60万円

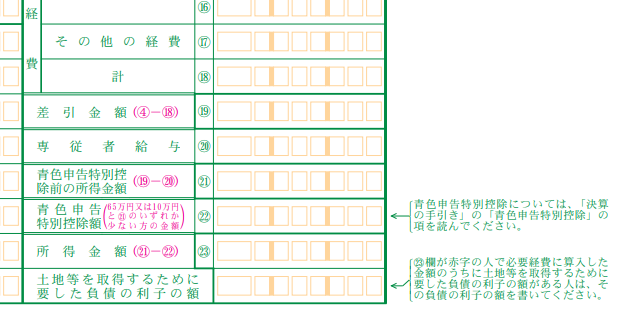

不動産所得の決算書で調整

土地等の負債利子は、不動産所得の決算書の一番下部分「土地等を取得するために要した負債の利子の額」欄で調整を行います。

調整が必要となるのは、「所得金額」欄がマイナス=赤字の場合のみです。

「所得金額」欄がプラス=黒字の場合には、この調整を行う必要はありません。

まとめ

不動産所得の確定申告において、この土地等の負債利子の調整は、誤りが大変多い項目になります。

これを失念すると、過大な金額の損益通算を行ってしまい、本来よりも少なく税金を申告、納税してしまうことになります。

納税が少ない場合は、延滞税などの罰金が発生することになってしまうため、ご注意ください。